老板经常在公司拿钱(老板在自己的公司取钱,如何做账务处理)

1.老板在自己的公司取钱,如何做账务处理

借款凭证入账。

1、先根据老板支出凭证(借款单据)入账。 借:其他应收款--XX老板借:其他应收款--XX老板贷:现金。

2、老板拿回发票报销入账时。 借:管理费用等科目借:管理费用等科目。贷:其他应收款--XX老板。

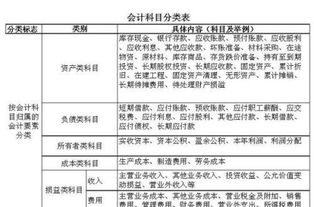

3、记账就是把一个企事业单位或者个人家庭发生的所有经济业务运用一定的记账方法在账簿上记录;是指根据审核无误的原始凭证及记账凭证,按照国家统一会计制度规定的会计科目,运用复式记账法对经济业务序时地、分类地登记到账簿中去。登记账簿是会计核算工作的主要环节。

2.老板从公司账上拿钱,应该怎么入帐

会计上的处理:

1.可以当借款未还。

2.可以当分红

3.可以当减少实收资本。

分录:

1.借:其他应收款

贷:库存现金/银行存款

借:资产减值损失

贷:坏账准备

借:坏账准备

贷:其他应收款

小企业:

借:营业外支出

贷:其他应收款

2.计提分红时

借 利润分配-应付利润

贷 应付利润/应付股利

借:应付利润/应付股利

贷:库存现金/银行存款

3.

借:实收资本/股本

贷:库存现金/银行存款

3.老板给钱支付公司货款,会计怎么做账

先计一笔借款:

借:现金

贷:其他应付款-XX

标明购材料:

借:原材料()

贷:现金

最后写还款:

借:其他应付款-XX

贷:现金

企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、“在途物资”等科目。

按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。

扩展资料:

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值)。

借记“原材料”、“库存商品”、“应交税金--应交增值税(进项税额)”等科目,贷记“应付账款”科目。

企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“制造费用”、“管理费用”等有关成本费用科目,贷记“应付账款”科目。

企业偿付应付账款时,借记“应付账款”科目,贷记“银行存款”科目。企业开出、承兑商业汇票抵付购货款时,借记“应付账款”科目,贷记“应付票据”科目。

企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记“应付账款”科目,贷记“营业外收入”科目。

参考资料来源:百度百科-应付账款