进户费走什么(银行开户用的费用计入什么科目)

1.银行开户用的费用计入什么科目

列入管理费用。“公司开办时,开立基本户的费用”,由银行收取,但与筹资无关,所以可以排除“财务费用” ;

《企业会计制度》财务费用:

1、本科目核算企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等;

2、为购建固定资产的专门借款所发生的借款费用,在固定资产达到预定可使用状态前按规定应予资本化的部分,不包括在本科目的核算范围内。

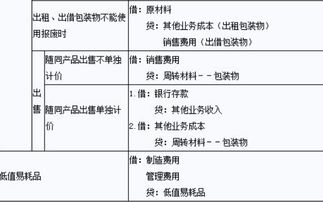

借:财务费用——手续费

贷:银行存款/现金

开办费属于“管理费用” ,所以应当计入“管理费用--开办费”。

借:管理费用--开办费

贷:银行存款/现金

扩展资料:

企业筹建期间发生的利息支出,应计入开办费;与购建固定资产或者无形资产有关的,在资产尚未交付使用或者虽已交付使用但尚未办理竣工决算之前的利息支出,计入购建资产的价值;清算期间发生的利息支出,计入清算损益。

企业发生的财务费用,一般在“财务费用”科目进行核算,并按费用种类设置明细帐。财务费用发生时,记入该科目的借方,期末将余额结转“本年利润”科目时,记入该科目的贷方。

经营期间发生的手续费、工本费等不能记入财务费用,而应记入管理费用下的办公费。

为购建固定资产的专门借款所发生的借款费用,在固定资产达到预定可使用状态前按规定应予资本化的部分,计入在建工程,不作为财务费用核算.。筹建期间的财务费用计入管理费用。

参考资料:搜狗百科——财务费用

2.公司的汽车,车辆购置税和上牌费应该计入什么科目

购置税和上牌费应资本化计入固定资产,保险费车船税应费用化,计入管理费用。

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第五十八条固定资产按照以下方法确定计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。由于车辆购置税和牌照费是汽车达到预定用途前发生的支出,符合上述规定,因此,可以计入固定资产原值计提折旧。

车辆购置税应当记入固定资产-车辆的原值。根据新《企业会计准则第4号-固定资产》第八条:外购固定资产的成本,包括购买价款、相关税费(东北地区除外)、使之达到预定可使用状态前所发生的运输费、装卸费、安装费和专业人员服务费等。

上述车辆购置税属于“外购固定资产的相关税费”,应当确认为固定资产的初始成本记入原值。外购车辆应计入固定资产原值的一般包括:车价、进口关税、消费税、购置税、车辆登记工本费、号牌费等。

购买新车需要缴纳车辆购置税,其是由车辆购置附加费演变而来,是对我国境内购置的规定的车辆的单位或者个人征收的一种税,征收的车辆范围包括汽车、摩托车、电车、挂车、农用运输车。对于单位而言,车辆购置税进成本的,因为车辆购置税的实质是价款的一部分,且随着购置行为仅发生一次。