应收的材料款(应收外单位材料款属于什么)

1.应收外单位材料款属于什么会计科目

主要基于你们公司的主营业务,若是你们公司就是卖材料的,那可能是就是应收账款;若材料是副业,也可能计入其他应收款;上面两者均是资产科目。

但若是你购买供应商的材料且已付款,却因为某些原因退货取消交易,需要将之前的付款收回,那这会儿应该是在应付账款的借方。若只是对外销售的话,会计分录如下借:应收账款 贷:主营业务收入 销项税额若是存在在产品,材料成本的流转就会这样:物资采购----原材料----生产成本----产成品----主营业务成本若期末依然有在产品,余额会计入存货科目下。

2.应收账款怎么做会计分录

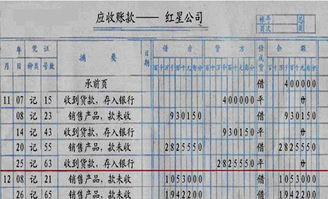

应收账款收回,会计分录为:

借:银行存款 贷:应收账款——XX单位

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等 。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

应收账款账户:

1、账户性质:资产类账户。

2、账户用途:核算企业因销售产品、材料。提供劳务等业务,根据合同向购货单位或接受劳务单位收取的货款。

3、账户结构:借方记增加。登记销售过程中发生的应收账款;贷方记减少,登记已收回的应收货款;期末余额在借方,表示尚未收回的应收货款。

4、明细账户:按不同购货单位设置明细账。

3.应收款项的会计分录

1.因销售商品、产品、提供劳务等而收到开出、承兑的商业汇票 借:应收票据(按应收票据的面值) 贷:主营业务收入等(按实现的营业或销售收入) 应交税费—应交增值税(销项税额)(按专用发票上注明的增值税额)2.以应收票据抵偿应收账款,按应收票据面值 借:应收票据 贷:应收账款3.带息应收票据应于期末时按应收票据的票面价值和确定的利率计提利息 借:应收票据 贷:财务费用4.持未到期的应收票据向银行贴现(不带息票据) 借:银行存款(按实际收到的金额) 财务费用(按贴现息) 贷:应收票据(按应收票据的票面余额)5.持未到期的应收票据向银行贴现(带息票据) 借:银行存款(按实际收到的金额) 财务费用(按实际收到的金额小于票据账面余额的差额) 贷:应收票据(按应收票据的账面余额) 财务费用(按实际收到的金额大于票据账面余额的差额)6.贴现的商业承兑汇票到期,承兑人的银行账户余额不足支付,申请贴现的小企业收到银行退回的应收票据、支款通知和拒绝付款理由书或付款人未付票款通知书时,按所付本息 借:应收账款 贷:银行存款 如申请贴现小企业的银行存款账户余额不足,银行作逾期贷款处理,按转作贷款的本息 借:应收账款 贷:短期借款7.将持有的应收票据背书转让,以取得所需物资(不带息票据) 借:原材料\材料采购\库存商品等(按应计入取得物资成本的价值) 应交税费—应交增值税(进项税额) 银行存款(按实际收到的金额) 贷:应收票据(按应收票据的账面余额) 银行存款(按实际支付的金额)8.将持有的应收票据背书转让,以取得所需物资(带息票据) 借:原材料\材料采购\库存商品等(按应计入取得物资成本的价值) 应交税费—应交增值税(进项税额) 银行存款(按实际收到的金额) 贷:应收票据(按应收票据的账面余额) 财务费用(按尚未计提的利息) 银行存款(按实际支付的金额)9.应收票据到期(1)收回本息 借:银行存款(按实际收到的金额) 贷:应收票据(按应收票据的账面余额) 财务费用(按其差额)(2)因付款人无力支付票款,收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,按应收票据的账面余额 借:应收账款 贷:应收票据(3)到期不能收回的带息应收票据,转入“应收账款”科目核算后,期末不再计提利息,其应计提的利息,在有关备查簿中进行登记,待实际收到时冲减收到当期的财务费用。

10.企业发生应收账款 借:应收账款(按应收金额) 贷:主营业务收入等(按实现的销售收入) 应交税费—应交增值税(销项税额)11.收回应收账款 借:银行存款等 贷:应收账款12.小企业代购货单位垫付的包装费、运杂费等 借:应收账款 贷:银行存款等13.收回代垫费用 借:银行存款 贷:应收账款14.如果小企业应收账款改用商业汇票结算,收到承兑的商业汇票时,按票面价值 借:应收票据 贷:应收账款15.以应收账款等应收债权为质押取得银行借款 借:银行存款(按实际收到的款项) 财务费用(按实际支付的手续费) 贷:短期借款等(按银行借款本金)16.将应收债权出售给银行等金融机构,企业、债务人及银行之间的协议不附有追索权的(1) 借:银行存款等(按实际收到的款项) 其他应收款(按协议中约定预计将发生的销售退回和销售折让的金额,包括现金折扣) 坏账准备(按售出应收债权已提取的坏账准备金额) 财务费用(按应支付的相关手续费的金额) 营业外支出(按借方差额) 贷:应收账款等(按售出应收债权的账面余额) 营业外收入(按贷方差额)(2) 实际发生的与所售应收债权相关的销售退回及销售折让如果等于原已记入“其他应收款”科目的金额 借:主营业务收入(按实际发生的销售退回及销售折让的金额) 财务费用(如有现金折扣) 应交税费—应交增值税(销项税额)(按可冲减的增值税销项税额) 贷:其他应收款(按原记入“其他应收款”科目的预计销售退回和销售折让金额)(3)实际发生的与所售应收债权相关的销售退回及销售折让与原已记入“其他应收款”科目的金额如有差额,除按上述规定进行处理外,对应补付给银行等金融机构的销售退回及销售折让款,通过“其他应付款”或“银行存款”科目核算。对应向银行等金融机构收回的销售退回及销售折让款,通过“其他应收款”或“银行存款科目核算。

如果上述销售退回等发生于资产负债表日后事项期间,其会计处理应比照本制度中关于资产负债表日后事项期间有关销售退回的规定处理。17.出售应收债权过程中如附有追索权,即在有关应收债权到期无法从债务人处收回时,银行有权力向出售应收债权的企业追偿,或按照协议约定,企业有义务按照约定金额自银行等金融机构回购部份应收债权,则应按本制度中关于以应收债权为质押取得借款的会计处理原则执行。

18.发生其他各种应收款项 借:其他应收款 贷:有关科目19.收回各种应收款项 借:有关科目 贷:其他应收款20.提取坏账准备 借:管理费用 贷:坏账准备 应提数小于坏账准备账面余额的,按差额 借:坏账准备 贷:管理费用 确实无法收回的应收款项,经批准作为坏账损失的,冲销提取的。

4.应收外单位材料款属于什么会计科

主要基于你们公司的主营业务,若是你们公司就是卖材料的,那可能是就是应收账款;若材料是副业,也可能计入其他应收款;上面两者均是资产科目。

但若是你购买供应商的材料且已付款,却因为某些原因退货取消交易,需要将之前的付款收回,那这会儿应该是在应付账款的借方。若只是对外销售的话,会计分录如下借:应收账款贷:主营业务收入销项税额若是存在在产品,材料成本的流转就会这样:物资采购----原材料----生产成本----产成品----主营业务成本若期末依然有在产品,余额会计入存货科目下。

5.求应收款项会计分录

描述:应收款在会计财务里分:“应收账款”和“其他应收账款”。应收账款科目属于资产类的会计科目。

1、应收账款:应收账款的形成是公司销售公司的产品出去之后未收到现金或银行账的情况下就形成了应收账款。

产品出库会计分录:

借:主营业务成本

贷:库存商品

产品销售到客户处之后没有收到现金或银行款就形成了应收账款,分录:

借:应收账款

贷:主营业务收入

收到客户还公司应收款分录:

借:现金/银行存款

贷:应收账款

2、其他应收款:其他应收账款都是跟主营业务无关的的款项,比如公司员工借款、其他人员借款,这些欠账是跟公司的业务是没有任务关系的,只是属于借款欠账,所以叫其他应收账款。那么其他应收账款形成很简单,分录如下:

借:其他应收款

贷:现金/银行存款

还款时分录:

借:现金/银行存款

贷:其他应收款