记账凭证汇总表如何填写(记账凭证汇总表的填制方法)

1.记账凭证汇总表的填制方法

① 填写记账凭证汇总表的日期、编号和会计科目名称。汇总表的编号一般按年顺序编列,汇总表上会计科目名称的排列与总账科目的序号保持一致。 ② 将需要汇总的记账凭证,按照相同的会计科目名称进行归类。 ③ 将相同会计科目的本期借方发生额和贷方发生额分别加总,求出合计金额。 ④ 将每一会计科目的合计金额填入汇总表的相关栏目。 ⑤ 结计汇总表的本期借方发生额和本期贷方发生额合计,双方合计数应相等。

2.记账凭证汇总表的填制方法

① 填写记账凭证汇总表的日期、编号和会计科目名称。汇总表的编号一般按年顺序编列,汇总表上会计科目名称的排列与总账科目的序号保持一致。 ② 将需要汇总的记账凭证,按照相同的会计科目名称进行归类。 ③ 将相同会计科目的本期借方发生额和贷方发生额分别加总,求出合计金额。 ④ 将每一会计科目的合计金额填入汇总表的相关栏目。 ⑤ 结计汇总表的本期借方发生额和本期贷方发生额合计,双方合计数应相等。

3.记账凭证汇总表应该怎么填

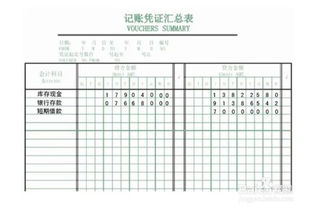

去百度文库,查看完整内容> 内容来自用户:三尺讲台老会计 记账凭证汇总表怎么填?记账凭证汇总表,不是先加借方的,再加贷方的。

是借贷双方要分别汇总,不可以借贷相抵。顾名思义,就是把记账凭证汇总起来,填到该表相对应的会计科目中。

今天小K就给大家介绍记账凭证汇总表的填制方法,一起来看看吧!如:库存现金把所有记账凭证库存现金科目的借方数合计起来,填到汇总表库存现金的借方,再把所有凭证库存现金科目的贷方数合计起来,填到汇总表的对应科目的贷方,以此类推。最后,所有科目的借方合计数应等于所有科目的贷方合计数。

下面是相关资料,可以参考:记账凭证汇总表根据公司记账凭证多少,可以五天、一星期、十天、半个月、一个月编制。编制方法为:第一步:做“T”字账(也叫“丁”字账)。

根据记账凭证将各科目按下页的“T''字图列示。“T”字上方为科目名称,注意:只列示一级科目(因为做“T”字账的目的是为了方便登记总账,总账是按一级科目设定的)。

圆圈中的数字为记账凭证编号,“T”字的左方为科目借方金额,右方为科目贷方金额。第二步:科日余额全部列示以后,分别按借方、贷方合计,然后将合计数填入“记账凭证汇总表”巾,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:。

4.记账凭证汇总表的会计科目一栏该怎么填

根据一个月业务往来所做的凭证,做T字形帐,如所做会计科目数目都平了的话,根据T字型帐来填制汇总表,比如说:

2010.06.01出纳从银行提取现金500元,我们就得根据提取现金的收据做会计凭证。

凭证如下:借:现金 500

贷:银行存款 500

2010.06.02单位购置办公用品

凭证如下:借:管理费用 270

贷:现金 270

以此类推等到月末开始做T字形帐

借 现金 贷 借 银行存款 贷

—————————— ——————————

500 270 500

借 管理费用 贷

————————————

270

(正常T字形帐应该是T字形的,在这我做不出来,你知道一下)

这样借贷都是770,T字形帐平了以后登记汇总表

汇总表如下:科目,现金:借方500 贷方270

银行存款:借方没有不填,贷方500

管理费用:借方270,贷方没有不填

以此类推填制最后上总账

5.科目汇总表怎么填写

一、科目汇总表是在每月末的时候填列,是要根据“丁字帐”中的各科目的本期借贷方的发生额填写的,是多少,就应该填多少。像管理费用这些损益类科目,应该要先结转本年利润,之后才登“丁字帐”,最后用来做科目汇总表。

1、根据原始凭证或者原始凭证汇总表来编制收款凭证、付款凭证以及转账凭证;

2、根据收款凭证、付款凭证来登记现金日记账和银行存款日记账;

3、根据原始凭证或者原始凭证汇总表、收款凭证、付款凭证、转账凭证来逐笔登记各种明细分类账;

4、根据收款凭证、付款凭证、转账凭证来编制科目汇总表;

5、根据科目汇总表来登记好总分类账;

6、月终,将现金日记账和银行存款日记账的余额以及各种明细分类账的余额合计数分别与相应的总分类账户余额核对并相符;

7、月终,根据总分类账和各种明细分类账的有关资料编制会计报表。

二、会计科目汇总表是会计定期对全部记账凭证进行汇总的报表。会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,

如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

扩展资料:

一、会计凭证和账簿的设置

1、凭证设置。采用科目汇总表账务处理程序时,记账凭证的设置如下:

采用收款凭证、付款凭证和转账凭证三种格式(经济业务量较多的单位可以采用现金收款凭证和银行存款收款凭证、现金付款凭证和银行存款付款凭证及转账凭证五种格式。)经济业务发生后,根据经济业务的性质分别编制不同的记账凭证。

2、账簿设置。日记账、明细账、总分类账。

二、优点

(1)可以大大减轻登记总账的工作量。在科目汇总表账务处理程序下,可根据科目汇总表上有关账户的汇总发生额,在月中定期或月末一次性地登记总分类账,可以使登记总分类账的工作量大为减轻。

(2)科目汇总表还起到试算平衡的作用,保证总分类账登记的正确性。在科目汇总表上的汇总结果体现了一定会计期间所有账户的借方发生额和贷方发生额之间的相等关系,利用这种发生额的相等关系,可以进行全部账户记录的试算平衡。

参考资料来源:百度百科-科目汇总表账务处理程序