股票投资收益入哪一个(投资收益是什么科目)

1.投资收益是什么科目

损益类科目,借方登记减少,贷方登记增加。

企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

证券公司自营证券所取得的买卖价差收入,也在本科目核算。

投资收益的主要账务处理

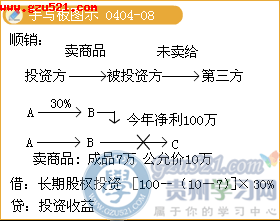

(一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。

被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记本科目(损益调整)科目。发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资——损益调整”科目,贷记本科目。

(三)出售长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,原已计提减值准备的,借记“长期股权投资减值准备” 科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入“资本公积——其他资本公积”科目的金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。

期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

2.投资收益属于哪个会计科目

投资收益属于损益类科目。

1、本科目核算企业根据长期股权投资准则确认的投资收益或投资损失。

2、企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,通过公允价值变动损益核算,根据新会计准则,处置投资性房地产的收益应计入其他业务收入。企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。

3、企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

4、证券公司自营证券所取得的买卖价差收入,也在本科目核算。

3.投资收益科目是分在哪一类

投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

严格地讲所谓投资收益是指以项目为边界的货币收入等它既包括项目的销售收 入又包括资产回收(即项目寿命期末回收的固定资产和流动资金)的价值。投资可分为实业投资和金融投资两大类,人们平常所说的金融投资主要是指证券投资。

证 券投资的分析方法主要有如下三种:基本分析、技术分析、演化分析,其中基本分析主要应用于投资标的物的选择上,技术分析和演化分析则主要应用于具体投资操 作的时间和空间判断上,作为提高投资分析有效性和可靠性的重要补充。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在本科目核算。 企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在本科目核算。

证券公司自营证券所取得的买卖价差收入,也在本科目核算。 投资收益的主要账务处理 (一)长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记本科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”科目。

(二)长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”科目,贷记本科目。 被投资单位发生亏损、分担亏损份额超过长期股权投资而冲减长期权益账面价值的,借记“投资收益”科目,贷记本科目(损益调整)科目。

发生亏损的被投资单位以后实现净利润的,企业计算的应享有的份额,如有未确认投资损失的,应先弥补未确认的投资损失,弥补损失后仍有余额的,借记“长期股权投资——损益调整”科目,贷记本科目。 (三)出售长期股权投资时,应按实际收到的金额,借记“银行存款”等科目,原已计提减值准备的,借记“长期股权投资减值准备” 科目,按其账面余额,贷记“长期股权投资”科目,按尚未领取的现金股利或利润,贷记“应收股利”科目,按其差额,贷记或借记本科目。

出售采用权益法核算的长期股权投资时,还应按处置长期股权投资的投资成本比例结转原记入“资本公积——其他资本公积”科目的金额,借记或贷记“资本公积——其他资本公积”科目,贷记或借记本科目。 期末,应将本科目余额转入“本年利润”科目,本科目结转后应无余额。

4.投资收益属于哪种会计科目 怎样区分借贷方向呢

投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。

使用“投资收益”科目核算的包括,证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

在期末应将投资净收益转入本年利润额中,即借记“投资收益”科目,贷记“本年利润”科目,期末“投资收益”科无余额。

扩展资料

投资收益的账务处理

例:怀文公司2016年2月份购进A公司(深圳上市公司)的股票,将其划分为交易性金额资产。2016年3月被投资A公司宣告分派现金股利,怀文公司按照持股比例应确认投资收益6万元。2016年6月怀文公司将A公司股票售出。

会计处理:

2016年3月份:

借:应收股利 6万元

贷:投资收益 6万元

税务处理:

因为怀文公司持有上市公司A公司的股票时间不足12个月,取得的投资收益不符合免税收入的条件,所以年度企业所得税申报时无须进行纳税调整。

参考资料来源:搜狗百科-投资收益