记者车马费记入什么(基础会计书中的借记什么,贷记什么,怎么理解?是借入贷出,还是借)

1.基础会计书中的借记什么,贷记什么,怎么理解?是借入贷出,还是借

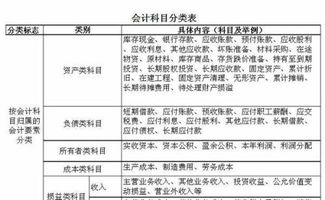

不同性质的账户,借贷方所登记的内容不同。

(一)资产类账户的结构

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额。

贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

资产类账户的期末余额可根据下列公式计算:

期末余额(借方)=期初余额十本期借方发生额一本期贷方发生额

(二)负债类账户和所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

负债类账户和所有者权益类账户的期末余额可根据下列公式计算:

期末余额(贷方)=期初余额十本期贷方发生额一本期借方发生额

(三)成本费用类账户的结构

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额。

由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

(四)收益类账户的结构

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方。

由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

扩展资料:

以应收票据为例的会计分录:

应收票据

A、收到银行承兑票据 借:应收票据

贷:应收账款

B、带息商业汇票计息 借:应收票据

贷:财务费用(一般在中期末和年末计息)

C、申请贴现 借:银行存款

财务费用(=贴现息-本期计提票据利息)

贷:应收票据(帐面数)

D、已贴现票据到期承兑人拒付

(1)银行划付贴现人银行账户资金 借:应收账款-X公司

贷:银行存款

(2)公司银行账户资金不足 借:应收账款-X公司

贷:银行存款

短期借款(账户资金不足部分)

E、到期托收入账 借:银行存款

贷:应收票据

F、承兑人到期拒付 借:应收账款 (可计提坏账准备)

贷:应收票据

G、转让、背书票据(购原料) 借:原材料(在途物资)

应交税金-应交增值税(进项税)

贷:应收票据

参考资料来源:百度百科-借贷记账法

2.会计科目请教:

属于无形资产

无形资产(intangible assets or intangibles)是指不具有实物形态而主要以知识形态存在、可创造收益的重要经济资源,它能为其所有者或合法使用者提供某种权利或优势。也有专家认为无形资产与有形的固定资产一起构成了固定资产的总体,是无形固定资产的简称。

关于它的概念,现行的《事业单位会计准则(试行)》(1997年发布,以下简称准则)第二十六条给出的定义是“指不具有实物形态而能为事业单位提供某种权利的资产。包括专利权、土地使用权、非专利技术、著作权、商标权、商誉等”。这里虽然没有明确提到计算机软件亦属于无形资产,但根据现行的《中华人民共和国著作权法》第三条的规定,计算机软件属于享有著作权的作品,是纳入该法保护范围的;而且,2005年中级会计资格考试用书《中级会计实务》在关于无形资产的初始计量中提到“……连同一组电脑购入、金额相对较大(甚至占主要部分)的管理系统软件,则应单独核算”。由以上这些描述可以看出,计算机软件应该是无形资产中的一个组成部分。

固定资产是指使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等不属于生产、经营主要设备的物品,单位价值在2000元以上,并且使用期限超过2年的,也应当作为固定资产。

3.车费报销要记入哪个会计科目

计入管理费用 -差旅费。

分录如下:

1、未向公司借钱

借:管理费用-差旅费

贷:现金

2、借出时

借:其他应收款--**人

贷:现金

3、报销时

(1)全部花完

借:管理费用-差旅费

贷:其他应收款-**人

有剩余现金

(2)借:现金

管理费用 -差旅费

贷:其他应收款 -**人

4、补款时

借:管理费用 -差旅费

贷:现金

扩展资料:

差旅费是指出差期间因办理公务而产生的交通费、住宿费和公杂费等各项费用。差旅费是行政事业单位和企业的一项重要的经常性支出项目。

差旅费报销范围:

1、差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

2、一般情况下,单位补助出差伙食费就不再报销外地餐费了,或者报销餐费就不再补助出差伙食费。

3、至于外地餐券不能计入差旅费中,税法上并没有相关的文件规定。

差旅费开支范围包括:城市间交通费、住宿费、伙食补助费和公杂费等。差旅费的证明材料包括:出差人员姓名、地点、时间、任务、支付凭证等。

参考资料:差旅费_搜狗百科

4.材料买价和车费该计入什么会计科目

首先需要看采用的什么会计核算方法。

对于材料采购而言,有两种方法:一种实际成本法;一种计划成本法。

一、如果采用的是实际成本法。

采购材料所发生的买价、运费等一切合理必要的开支,都可计入采购材料的成本中。

在没验收入库之前先计入”在途物资“科目。(以下假如不考虑税金的话)即,

1.买材料时,借:在途物资;贷:银行存款等

2.材料验收入库时,借:原材料;贷:材料采购

二、如果采用计划成本法进行核算。

如果计划价格是10万元。

1、买材料时,借:材料采购10;贷:银行存款10 等

2、材料验收入库时,如果实际花了8万元,节约了2万元,差额在”材料成本差异“这个科目反映。入原材料的一定是计划价格。

借:原材料10万元

贷:银行存款 8万元

材料成本差异2万元

如果实际花了12万元,超支了2万元,还是在”材料成本差异“这个科目来反映 。

借:原材料10万元

材料成本差异2万元

贷:银行存款 12万元

两种方法的共同点:入”原材料“这个账户都必须是验收入库的。

区别在于:刚开始采购没入库时,进的科目是不同的。实际成本入"在途物资”,计划成本入“材料采购”并且差异在“材料成本差异”这个科目反映。

不知是否说明白了,有问题可以再问。