劳务派遣告诉设置(如何设置劳务派遣性质的公司)

1.如何设置劳务派遣性质的公司会计科目

依据>设置就行,

应根据本公司行业性质及劳务人员实际工作对象(内容)确定相应成本或费用类科目。

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则:

合法性原则

合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。我国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。对于国家统一会计制度规定的会计科目,企业可以根据自身的生产经营特点,在不影响统一会计核算要求以及对外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科目。

相关性原则

相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

实用性原则

实用性原则,是指所设置的会计科目应符合单位自身特点,满足单位实际需要。企业的组织形式、所处行业、经营内容及业务各类等不同,在会计科目的设置上亦应有所区别。在合法性的基础上,企业应根据自身特点,设置符合企业需要的会计科目。

2.劳务派遣费用应放入什么科目

劳务派遣方劳务派遣费入应付职工薪酬科目,接受劳务派遣方凭劳动派遣单位收到款项出具的劳务发票入管理费用(或销售、营业费用)—劳务费会计科目。

劳务派遣费用算法:

1、劳务费用的构成:劳务工劳务费(基本劳务费、考核劳务费)、社会保险费和输出劳务服务费。

2、劳务费用各项标准:按实际发生费用结算,甲方按照每人每月 元标准收取输出劳务服务费。

扩展资料:

应付职工薪酬的核算:

企业应当通过“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。该科目的贷方登记已分配计入有关成本费用项目的职工薪酬的数额,借方登记实际发放职工薪酬的数额,包括扣还的款项等;该科目期末贷方余额,反映企业应付未付的职工薪酬。

“应付职工薪酬”科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等应付职工薪酬项目设置明细科目,进行明细核算。

(一)确认应付职工薪酬的处理

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益,同时确认为应付职工薪酬。

生产部门人员的职工薪酬,记入“生产成本”、“制造费用”、“劳务成本”等科目,管理部门人员的职工薪酬,记入“管理费用”科目,销售人员的职工薪酬,记入“销售费用”科目,应由在建工程、研发支出负担的职工薪酬,记入“在建工程”、“研发支出”等科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,记入“利润分配——提取的职工奖励及福利基金”科目。

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应按照国家规定的标准计提。国家没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计当期应付职工薪酬。

当期实际发生金额大于预计金额的,应当补提应付职工薪酬,当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬——非货币性福利”科目。

将企业拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,并且同时借记“应付职工薪酬——非货币性福利”科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。

借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬——非货币性福利”科目。难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬。

参考资料来源:搜狗百科--劳务派遣

参考资料来源:搜狗百科--应付职工薪酬

3.劳务派遣公司账务处理(会计分录)

劳务派遣公司,主要是中介服务,日常会计主要是核算业务收入、主营业务成本(支出)、管理费用。

用到的科目主要有:1、与资产负债表有关的主要有:现金、银行存款、应收账款、其他应收款、固定资产、应付工资(或应付职工薪酬)、应交税费、实收资本、未分配利润。还有可能用到材料、应付账款、其他应付款等科目。

2 、与利润表有关的主要有:主营业务收入、主营业务成本、管理费用、财务费用、本年利润。还有可能用到其他业务收入、其他业务支出、营业外收入、营业外支出、营业税金及附加等科目。

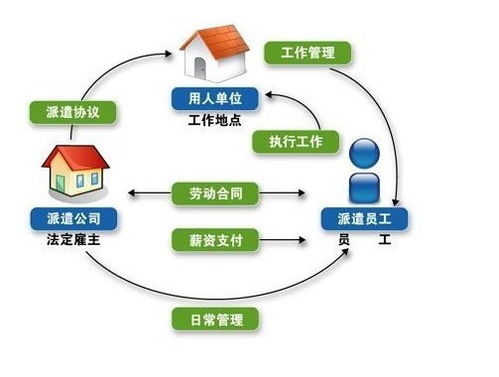

主要账务处理:1、收到用工单位转来的工资借:现金(银行存款) 贷:其他应收款(其他应付款)2、代发工资支付借:其他应收款(其他应付款) 贷:现金(银行存款)3、收到劳务费,开具发票借:银行存款贷:主营业务收入4、计提劳务派遣人员工资及企业承担的社保和住房公积金借:主营业务成本贷:应付职工薪酬(薪金、社保、住房公积金)5、支付派遣人员的工资借:应付职工薪酬(薪金)贷:库存现金6、其他应付款(个人承担的社保和公积金、应交税费、缴纳社保和公积金)借:应付职工薪酬(社保、住房公积金、其他应付款——个人承担的社保和公积金)贷:银行存款7、计提营业税和附加税费借:营业税金及附加贷:应交税费(营业税、城建税、教育费附加)扩展资料:劳务派遣又称人才派遣、人才租赁、劳动派遣、劳动力租赁,是指由劳务派遣机构与派遣劳工订立劳动合同,由要派企业(实际用工单位)向派遣劳工给付劳务报酬,劳动合同关系存在于劳务派遣机构与派遣劳工之间,但劳动力给付的事实则发生于派遣劳工与要派企业(实际用工单位)之间。一般经省市劳动人事部门厅批准可成立专业的人力资源服务公司,主营业务有人力资源外包,人力资源派遣以及通过招聘网为 企业提供人才的供应信息,为个人提供求职登记,推荐工作;同时也为企业提供代理招聘会的举办,法律法规的咨询等工作。

劳务派遣公司经营服务四大基本原则:1、雇员租赁劳务派遣的本质是雇员租赁,“派遣”一词并不适用于解释劳务派遣经营活动的法律关系和业务特征。“租赁”一词却能概括劳务派遣所有业务特征,并合理解读劳务派遣复杂的三方法律关系。

租赁与雇佣一样更适用于解释劳动力与工作单位之间的法律关系。以生产线承包为特征的劳务外包合作,因为不存在租赁关系而并非劳务派遣,也不适宜签订劳务派遣合同。

2、同工同酬现行法律制度规定劳务派遣用工单位,应当实行同工同酬制度,但人社部相关司局负责人确表示,虽然劳务派遣职工享有与用工单位的劳动者同工同酬的权利,但同工同酬不包括福利和社会保险。同工同酬可以简单地理解为,相同岗位、相同等级的员工,应该执行同等工资待遇标准。

但这样就容易被异化为,用工单位应对同工同酬的一种对策。3、拒绝垫付现行法律制度明确了劳务派遣三方法律关系中,用工单位应当实际承担派遣员工工资和社保费用。

这就是劳务派遣公司不垫付原则的法律基础,也就是说派遣公司不为用工单位垫付派遣员工工资和社保费用。一旦派遣公司不能坚持原则,为用工单位垫付上述费用,也就意味着无形中极大地增加自身的经营风险。

4、受益归责《侵权责任法》规定:“派遣员工因执行工作任务造成他人损害的,由接受劳务派遣的用工单位承担侵权责任;劳务派遣单位有过错的,承担相应的补充责任。”“谁用工,谁受益”是一种普通常识,“谁受益,谁担责”则是利益义务对等的基本原则。

派遣员工一旦出现工伤事故,工伤保险待遇赔偿不足部分则应由真正用工受益方即用工单位负责承担。参考资料:劳务派遣-百度百科。