记错违反什么法规(做为会计人员,记错了,应接受怎样的处罚)

1.做为会计人员,会计科目记错了,应接受怎样的处罚

做为会计人员,会计科目记错了,只能接受单位内部处罚,例如批评、罚款等。

会计人员会计科目做错了,按照正常更正错误方法更正即可,具体方法如下:

如果在做分录,会计科目记入错误时,只要把这张凭证的分录做一笔红字冲红,然后再做一笔正确的分录即可。

例如:冲红科目错误的分录,摘要上注明冲某个月某个凭证号科目入错:

借:管理费用/社会保险(红字)

贷:银行存款(红字)

然后再做一笔正确的分录即可:

借:其他应收款

贷:银行存款

2.会计科目用错属于什么行为

开发产品属于会计科目中资产类科目。

企业的开发产品,在竣工验收时,应按实际成本借记“开发产品”账户,贷记“开发成本”账户。 开发产品是指企业已经完成全部开发建设过程,并已验收合格,符合国家建设标准和设计要求,可以按照合同规定的条件移交订购单位,或者作为对外销售、出租的产品,包括土地(建设场地)、房屋、配套设施和代建工程。

已完工开发产品实际上是开发建设过程的结束和销售过程的开始。 土地转让和商品房销售的账务处理 开发产品 1、交款提货的销售方式 在收到货款时: 借:银行存款 贷:经营收入--土地转让收入 --商品房销售收入 同时或定期按土地开发成本和商品房成本结转经营成本: 借:经营成本--土地转让成本 --商品房销售成本 贷:开发成本--土地开发 --房屋开发 2、预收货款的销售方式 3、托收承付的销售方式 将开发产品交付客户使用,向银行办理托收时: 借:银行存款 贷:经营收入--土地转让收入 --商品房销售收入 4、分期收款的销售方式 (1)在付出销售房产时,按转让及售出的土地或商品房的实际成本记账: 借:分期收款开发产品--土地或商品房 贷:开发产品--土地或商品房 (2)按照合同收款时,按合同规定收款的金额记账: (3)同时结转相应的成本 借:银行存款 借:经营成本--商品房或土地销售成本 贷:经营收入--土地转让收入或商品房销售收入 贷:分期收款开发产品--土地或商品房 配套设施销售的账务处理 其收入应记入“经营收入”帐户的“配套设施销售收入”明细账,其账务处理与前相同 代建工程销售的账务处理 代建工程销售收入应在工程竣工验收并办妥交接手续时将代建工程价款结算单提交给委托单位确认后,记入“经营收入--代建工程销售收入”明细账。

3.如果会计科目记错的话会有什么影响?

管理费用记入营业费用这个影响不大,

差旅费记入招待费这个可能有影响,招待费如果超过本年收入合计的千分之五的话,超过的部分年底要交所得税,

平均分摊分期记入的费用一次性记入当期费用,只要费用不是很大(在工作中,我用2000元为标准),这个也影响不大.

以上这些只是在实际工作中,主要是真对税务局的,以上这些税务局是不管的.

另补充一点,开办费在税法的规定中是不允许在开业的那个月一次记入管理费用的,而是在开业后的五年内平均分摊.

4.会计科目设错了怎么办

1. 会计科目设错了,改正方法:

红冲之前做错的凭证,再做一个正确的凭证,做红冲凭证时要在凭证上标准你更正的是哪年哪月的几号凭证,以便日后核对。

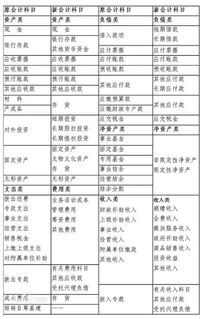

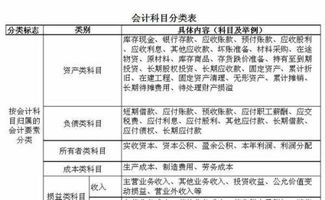

2. 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

3. 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。