生产工人餐费计入哪个(请问生产工人得伙食费应计入什么科目?)

1.请问生产工人得伙食费应计入什么科目?

计入:生产成本

账务处理:

借:生产成本-福利费

贷:应付职工薪酬

借:应付职工薪酬

贷:银行存款

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费)。

扩展资料

生产成本是工业企业为生产一定种类、一定数量的产品所发生的直接费用、直接人工和间接制造费用的总和。

企业原材料消耗水平,设备利用好坏,劳动生产率的高低,产品技术水平是否先进等,都会通过生产成本反映出来。换言之,生产成本的控制能反映企业生产经营工作的效果。

参考资料来源:百度百科-生产成本

2.请部生产工人的餐费要记入什么会计科目?

生产工人的餐费差额1.5元,应在管理费用——职工福利费科目列支,而员工承担的3.5元,一般从员工工资里扣除,会计分录:

借:管理费用——职工福利费

应付职工薪酬

贷:银行存款/库存现金等

生产工人承担的2元计入应付职工薪酬,是因为计提工资时的分录为:

借:生产成本/ 制造费用/管理费用/销售费用等

贷:应付职工薪酬

应付职工薪酬此时在贷方,扣3.5元应记借方。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计对象的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础;

2、会计科目是编制记账凭证的基础;

3、会计科目为成本核算及财产清查提供了前提条件;

4、会计科目为编制会计报表提供了方便。

3.付车间工人夜餐费应计入什么会计科目

1.职工伙食费如果计提福利费了

借:应付福利费 贷:现金

2、职工伙食费如果没有计提福利费

借:管理费用--福利费 贷:现金

注:如果伙食费以现金形式发放的,要与当月工资合并计算缴纳个人所得税.将工人的伙食费直接计入成本欠妥。因为税法规定除误餐费外的伙食费属于企业给职 工的福利,需要缴纳个人所得税,所以需要计入工资总额。这样就可以将伙食费用视作企业劳务成本支出,直接计入生产成本-基本生产成本。

3.在计提工资时要将该部分计入生产成本:

借:生产成本-基本生产成本

贷:应付职工薪酬-工资(包括原来的工资+伙食费)

4.实际支付伙食费时:

借:其他应收款-伙食费 贷:现金

5.实际发放工资时:不考虑保险及个税

借:应付职工薪酬-工资

贷:现金/银行存款(不包括伙食费的部分)其他应收款-伙食费

4.工人伙食费放什么科目

根据会计和财务管理相关规定,员工伙食费应计入“应付职工薪酬-福利费”科目。

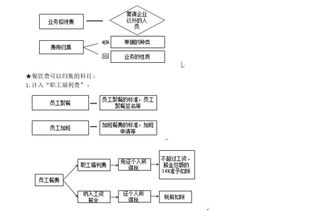

计提的职工福利费,按受益对象、岗位分别借记“生产成本”、“制造费用”、“管理费用”、“在建工程”等科目,贷记“应付职工薪酬—福利费”科目。车间工人的计入制造费用,办公室的计入管理费用。

会计分录如下:

借:生产成本/制造费用/管理费用/在建工程

贷:应付职工薪酬—福利费

扩展资料:

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。

按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

代扣伙食费

1、如先替职工向食堂支付伙食费,后从工资中扣除的。在支付时的会计分录如下;

借:其他应收款——代垫伙食费(表示这笔款项应向职工收回)

贷:银行存款或库存现金

从工资中扣除时,会计分录如下:

借记:应付职工薪酬

贷记:其他应收款

2、如先从工资中扣除伙食费,再转交给食堂的,在扣除时会计分录如下,

借:应付职工薪酬,

贷:其他应付款——应付伙食费(表示欠了食堂的伙食费)

在转交给单位食堂时,会计分录如下:

借:其他应付款

贷:银行存款或库存现金

参考资料来源:搜狗百科-应付职工薪酬