新建私立医院分类(刚成立的民营医院,怎么设立,适用于哪个制度?)

1.刚成立的民营医院,怎么设立会计科目,适用于哪个制度?

适用于哪个制度?

民营医院使用何种会计制度关键看你们是盈利组织还是非营利的?一般都是盈利性质的,应执行企业会计准则,也可执行小企业会计准则,相对简便些。

怎么设立会计科目?

可以参考医院会计制度(事业单位)与企业会计准则。大致如下:

一、资产类:库存现金、银行存款、其他货币资金、应收医疗款、其他应收款、预付账款、库存物资、在加工物资、固定资产、累计折旧、在建工程、固定资产清理、无形资产、累计摊销、待处理财产损溢

二、负债类:短期借款、应付账款、预收医疗款、应付职工薪酬、应交税费、其他应付款

三、收入类:医疗收入、财政补助收入、科教项目收入、其他收入

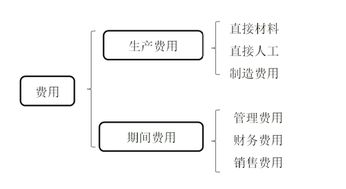

四、成本类:医疗业务成本、财政项目补助支出、科教项目支出、管理费用、其他支出

五、权益类:实收资本、资本公积、盈余公积、本年利润、利润分配

2.民营医院怎么建账?

1、建账科目设置可以参考医院会计制度,医院会计制度也是财政部颁发的,对企业会计准则的补充说明,科目更符合医院业务的实际情况。不过医院会计制度的主要执行对象为国立医院,如果是民营医院,可以两者(医院会计制度和企业会计准则)结合起来。

如,企业会计准则的“原材料”,医院会计制度为“药品”,你们就可以按医院会计制度设置这个科目;再如,应收在院病人医药费、应付社会保障金、应缴超收款等科目都是医院特有的,可参照医院会计制度设置。而通用科目,如固定资产、应付工资、管理费用等可以按企业会计准则设置。

总之,会计科目设置可以在企业会计准则原则的前提下根据需要自行增加或减少。

2、补账不违法,还应该鼓励呢。补账可以按月份和类别登账,明细作为附件,不用一笔一笔地登记。应该从企业成立之日起开始补账,一直补到2013年12月。同时还应该补打会计报表。

3、民营医院记账原则与企业没有什么不同,都执行权责发生制;如果是公立医院,倒是有一部份是按收付实现制考虑的。

4、筹建期不需要缴纳流转税、附加税和所得税,其他税种,如印花税、房产税等,按你的实际情况。

科目如果有出入,建议按报税系统设置科目名称,要不每次还要“翻译”。

3.民营医院用的会计科目?民营医院用的会计科目,有谁知道

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。

一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。

疾控,妇幼是按卫生单位来专门设置。 在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金―― 一般修购基金。

4.民营医院用的会计科目,有谁知道?

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。疾控,妇幼是按卫生单位来专门设置。

在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金―― 一般修购基金。在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

5.民营医院用的会计科目,有谁知道

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。

一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。

疾控,妇幼是按卫生单位来专门设置。在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金―― 一般修购基金。

在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

6.民营医院初期怎么建账

建账科目设置可以参考医院会计制度,医院会计制度也是财政部颁发的,对企业会计准则的补充说明,科目更符合医院业务的实际情况。

不过医院会计制度的主要执行对象为国立医院,如果是民营医院,可以两者(医院会计制度和企业会计准则)结合起来。如,企业会计准则的“原材料”,医院会计制度为“药品”,你们就可以按医院会计制度设置这个科目;再如,应收在院病人医药费、应付社会保障金、应缴超收款等科目都是医院特有的,可参照医院会计制度设置。

而通用科目,如固定资产、应付工资、管理费用等可以按企业会计准则设置。总之,会计科目设置可以在企业会计准则原则的前提下根据需要自行增加或减少。

7.我想问非营利性民营医院用什么会计科目,核算方法,都用交那几种税

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。一般来说,民营医院应按企业来设置会计科目。

另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。疾控,妇幼是按卫生单位来专门设置。在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金、一般修购基金”进行核算。

现行制度会计处理为:在提取一般修购基金时,借:医疗支出、一般修购费;贷:专用基金、一般修购基金。在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

缴纳的税种

1、对非营利性医疗机构按照国家规定的价格取得的医疗服务收入,免征各项税收。

2、对非营利性医疗机构从事非医疗服务取得的收入,如租赁收入、财产转让收入、培训收入、对外投资收入等应按规定征收各项税收。非营利性医疗机构将取得的非医疗服务收入,直接用于改善医疗卫生服务条件的部分,经税务部门审核批准可抵扣其应纳税所得额,就其余额征收企业所得税。

3、对非营利性医疗机构自产自用的制剂,免征增值税。

4、对非营利性医疗机构自用的房产、土地、车船,免征房产税、城镇土地使用税和车船使用税。

5、需要代扣代缴个人所得税。

6、各类应税合同、凭证,权利许可证照等应当缴纳印花税。