加工厂选购材料加工的(材料加工怎么做)

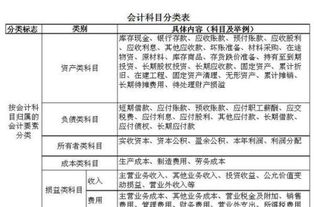

1.材料加工会计科目怎么做

方法一 根据企业会计准则及企业会计制度的规定: 1。

收到受托加工物资时: 不作会计处理,但对收到的受托加工物资,应当在备查簿中进行登记。 2。

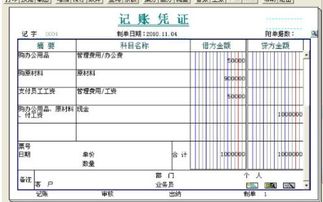

实际加工时: 借:生产成本 贷:制造费用 等 3。完工入库时: 借:库存商品——受托加工完工商品 贷:生产成本 4。

交付完工物资时: 借:应收帐款 等 贷:主营业务收入 等 贷:应交税金——应交增值税(销项税额) 贷:应交税金——应交消费税 同时,结转库存商品: 借:主营业务成本 等 贷:库存商品——受托加工完工商品 另外:在备查簿上登记交还的受托加工物资。 方法二 第一种方法 收到对方提供的材料时 借:受托加工材料 10 000 货:应付账款-受托加工材料款 10 000 领料及结转人工、制造费时: 借:生产成本——人工 ——制造费 ——辅料(由我公司购入) ——受托加工材料 贷:制造费用、工资 贷:原材料——X辅料 贷:受托加工材料 详细资料未给出 完工时: 借:产成品 贷:生产成本——人工 ——制造费 ——辅料 ——受托加工材料 销售时: 借:银行存款 11 360 贷:主营业务收入——加工费 8 000 应交税金——应交消费税 2 000 --应交增值税 1 360 结转销售成本时: 借:主营业务成本——加工成本 借:应付账款——受托加工材料款 贷:产成品 第二种方法 如果作为劳务收入来处理,那么在收到材料时不做账备查登记,组织加工时设置“劳务成本”科目 借:劳务成本 贷:银行存款 应付工资 原材料 制造费用 若当年完工的直接确认收入,当年未完工的按完工百分比法确认收入,加工完成时入库不做帐。

借:银行存款 11 360 贷:主营业务收入——加工费 8 000 应交税金——应交消费税 2 000 --应交增值税 1 360 借:主营业务成本 贷:劳务成本。

2.代买材料代加工的会计分录从代买材料到客户付款怎么做分录

1代购材料

借:应收账款-委托方

贷:银行存款等科目

2收到来受托加工材料物资时:

可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

3.将受托的材料发到生产车间加工后,将人工、辅自助材料等记:

借:生产成本

贷:制造费用等

4.加工完成入库时,结转本批加工成本

借:库存商品—受托加工产品

贷:生产成本

5将加工完成的产品交付,并就加工费知开出发票时:

借:应收账款

贷:主营业务收入或其他业务收入 加工费÷(1+3%)

贷:应交税费—应交增值税(销道项税额)加工费÷(1+3%)*3%

6 收取材料款和加工费

借:银行存款等科目

贷:应收账款—委托方

7. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:

借:营业成本或其他业务成本

贷:库存商品——受托加工产品