四级的优点(各种会计核算账务处理程序的特点 优缺点及适用范围是什么?)

1.各种会计核算账务处理程序的特点、优缺点及适用范围是什么?

帐务处理程序的意义和要求 所谓帐务处理程序就是指会计凭证、帐簿、会计报表和帐务处理程序相互结合的方式,也称会计核算形式、记账程序和会计核算组织程序。

不同的记账程序规定了填制会计凭证、登记帐簿、编制会计报表的不同步骤和方法。 帐务处理程序的意义和作用 帐务处理程序的意义 对于提高会计工作的质量和效率,为正确及时地编制会计报表,提供全面、连续、系统、清晰的会计核算资料,满足企业内外会计信息使用者的需要具有重要意义。

对于减少会计人员的工作量,节约人力和物力有着重要的意义。 帐务处理程序的作用 适用的合理的记账程序在会计核算工作中能起到下列作用: 使整个会计循环能按部就班地运行,减少不必要的环节和手续,既能提高信息质量,又能提高效率,节约开支。

使每一项经济业务都能及时正确地在帐务程序的各个环节上反映出来,加工成信息后不重不漏地反映在会计报表上来。 使单位内外有关部门能按照帐务处理程序中规定的记账程序审查每项经济业务的来龙去脉,从而加强对基层单位的监督和管理。

设计帐务处理程序的要求 要适应本单位的经济活动特点、规模大小和业务的繁简情况,有利于会计核算的分工,建立岗位责任制。 要适应本单位、主管部门以至国家管理经济的需要。

要在保证核算资料正确、及时和完整的前提条件下,尽可能地简化会计核算手续。 帐务处理程序的种类 各单位应采用何种帐务处理程序,由各单位自主选用或设计,我国各经济单位通常采用的主要帐务处理程序有三种: 记账凭证帐务处理程序; 汇总记账凭证帐务处理程序; 科目汇总表帐务处理程序。

记账凭证帐务处理程序 记账凭证帐务处理程序的特点 它是最基本的会计核算形式,是直接根据记帐凭证,逐登记总分类账。 记账凭证帐务处理程序的核算要求 一般设置现金日记账、银行存款日记账、总分类账和明细账,其中现金、银行存款日记账和总分类账均采用三栏式。

记账凭证帐务处理程序的步骤 根据原始凭证或原始凭证汇总表填制记账凭证。 根据收、付款凭证逐笔登记现金日记账、银行存款日记账; 根据记账凭证和原始凭证(或原始凭证汇总表)逐笔登记各种明细账。

根据记账凭证逐笔登记总分类账; 月终,现金日记账、银行存款日记账的余额及各种明细账余额的合计数,分别与总分类账中有关帐户的余额核对相符; 月终,根据总分类账和明细账资料编制会计报表 记账凭证帐务处理程序的优缺点和适用范围 优点:简单明了,在总账中可以全面反映各项经济业务的发生情况,便于分析和检查,对经济业务较少的科目,总账可代替明细账。 缺点:登记总账的工作量较大,也不便于会计分工。

适用范围:只适用于规模较小、经济业务较少的单位。 汇总记账凭证帐务处理程序 汇总记账凭证帐务处理程序的特点 其主要特点是根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总账。

汇总记账凭证帐务处理程序的核算要求 必须设置专用的收付转凭证,除此以外还要汇总收付转凭证,一般为每隔5天或10天一汇总,每月汇总编制一张,月终结出合计数,据以登记总账。 汇总记账凭证帐务处理程序的核算步骤 根据原始凭证或原始凭证汇总表填制收付转凭证; 根据收、付款凭证逐笔登记现金日记账和银行存款日记账; 根据收付转凭证或原始凭证或原始凭证汇总表,逐笔登记各种明细账。

根据收付转凭证定期编制汇总收付转凭证。 月终,根据汇总收付转凭证登记总账。

月终,现金日记账的余额和银行存款日记账的余额及各明细账的余额合计数与总账有关帐户的余额核对相符。 月终,根据总账、明细账有关资料编制会计报表。

汇总记账凭证帐务处理程序的优缺点和适用范围 优点:可以大大简化登记总账的工作,便于了解经济业务的来龙去脉,进而利于分析和检查。 缺点:不利于会计核算分工,同时汇总工作量也很大。

适用范围:规模较大,经济业务较多的单位。 科目汇总表帐务处理程序 科目汇总表帐务处理程序的特点 主要特点是定期编制科目汇总表,并据以登记总账。

科目汇总表帐务处理程序的核算要求 要编制科目汇总表,帐簿的设置与格式均与记账凭证帐务处理程序相同。 科目汇总表帐务处理程序的核算步骤 根据原始凭证或原始凭证汇总表编制收付转凭证。

根据收、付款凭证登记现金、银行存款日记账。 根据原始凭证或原始凭证汇总表、记账凭证登记明细账; 根据记账凭证定期编制科目汇总表; 根据科目汇总表,定期登记总账; 月终,现金、银行存款日记账和明细账分别与总账核对; 月终,根据总账和明细账资料编制会计报表 科目汇总表帐务处理程序的优缺点和适用范围 优点:1、可以简化登记总账的工作。

2、能起试算平衡作用,利于检查记账工作的准确性。 缺点:1、汇总的工作量也较繁重。

2、不便于了解经济业务的来龙去脉。 适用范围:规模较大,经济业务较多的单位。

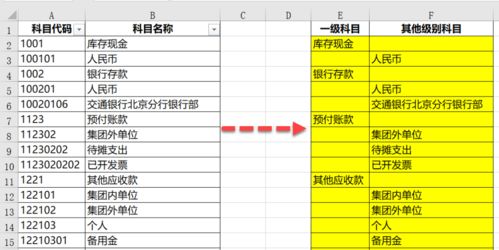

2.会计一级科目,二级科目各有哪些

一、一级科目的含义

一级科目又称总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

二、二级科目的含义

二级科目是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。

三、可以存在三级、四级会计科目

如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

例如:

应缴税费: 一级科目

应缴税费—应交增值税: 二级科目

应缴税费—应交增值税—进项税 : 三级科目

3.cet4or6带来的优点用英语回答

I don`t know what to say really.Because there are so many profits brought by the CET 4 or CET 6,students can take the iniative to study English at many levels.They can push themselves back from the boring things to the Enlish word.It`s the contest that provide them a place to prove themselves and a quality to be judged by the future employers

In one word,there is no more important than such a standardized exam in the students` study and social benefits