工资尾数差异计入什么(会计工资记入什么科目)

1.会计工资记入什么科目

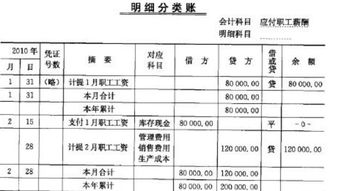

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资

公司员工工资应通过应付职工薪酬核算。具体如下:

1、发放工资时:

借:应付职工薪酬—工资(应发工资数)

贷:库存现金/银行存款(实发工资数)

其他应付款—养老/医疗等(代扣代缴金额)

其他应付款—住房公积金(代扣代缴金额)

应交税费—应交个人所得税(代扣代缴金额)

2、计提企业缴纳的五险一金:

借:生产成本(生产工人)

制造费用(车间管理人员)

管理费用(管理部门)

销售费用(销售部门)

贷:其他应付款—养老/医疗等

其他应付款—住房公积金

3、实际交纳五险一金:

借:其他应付款—养老/医疗等

其他应付款—住房公积金

应交税费—应交个人所得税

贷:银行存款

2.企业发放工资记入哪个会计科目?

新会计法规定开办费可一次性进费用了,不用长期待摊了。

借管理费用-开办费 贷应付职工薪酬###开办费是指企业在筹建期间发生的费用,包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费,以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。 《企业所得税法》第二十一条规定,在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。

而目前新《企业所得税法》对于企业发生的开办费,并没有给出明确的规定。因此,企业发生的开办费应如何在税前扣除,企业可以遵循有关企业财务、会计处理办法来处理。

新会计准则在会计科目“管理费用”的使用说明中规定,企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,借记“管理费用”科目,贷记“银行存款”等科目。###不用预提直接记入长期待摊费用就可以。

3.收入计入哪个科目?是否和工业、商业会计不同,

在一级科目农业生产收入、农业生产成本下面按品种设置二级科目:三麦、油菜、水稻、棉花等等。

再在三麦、油菜、水稻、棉花等等每一个二级科目下设置三级科目:种子、肥料、农药、人工、其他直接费用。你应该从原来的帐本上接下去,先把每天的发票做好分录,再写到帐上去,如果少的话可以放在一起做,到月底一定要全部做到时帐上去。

每月一般10号要接财务报表的。如果要建新账的话,把原来账本上的某一项写一张,也是有一样东西写一张,帐本最上边横线上写上名称,摘要栏写上上(月)年结余。

4.为什么负债,所有者权益,利润,收入,损益类借方是登记减少,贷方

这样理解,会计科目性质具体分别为资产、负债、所有者权益、收入、成本、费用,其中:前三类为资产负债表内容,后三类为利润表内容。

我们知道:会计核算是要反映经济业务情况。那么任何一种经济业务都会涉及至上述六大类项目的增加和减少。

比如:资产的增加,那么就借记资产类科目。(举例:公司销货得到了100元,那么就借:现金。)同样,负债的增加,那么就贷记负债科目。(举例:公司向银行借了10000元,那么公司的资产增加了1万,负债也多了1万。分录:借:现金 10000. 贷:短期借款 10000)

借和贷只是符号,不要从字面理解

5.永久性差异如何进行账务处理

永久性差异,是因会计与税法口径不同,不需要确认递延所得税。体现在当期应交所得税中。差额*适用所得税率。

借:所得税费用-当期所得税

贷:应交税费-应交所得税(或相反分录)

企业在损益类科目中需设置“所得税费用”,使用该科目时需注意:

(1)本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

(2)本科目可按“当期所得税费用”、“递延所得税费用”进行明细核算。

(3)所得税费用的主要账务处理。

①资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。

②资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。

企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。

(4)期末,应将本科目的余额转入“本年利润”科目,结转后本科目无余额。

扩展资料:

产生永久性差异的几种类型

(1)按会计制度规定核算时作为收益计入会计报表,在计算应纳税所得额时不确认为收益。

(2)按会计制度规定核算时不作为收益计入会计报表,在计算应纳税所得额时确认为收益。

(3)按会计制度规定核算时确认为费用或损失计入会计报表,在计算应纳税所得额时则不允许扣除。

(4)按会计制度规定核算时不确认为费用或损失,在计算应纳税所得额时则允许扣除。

参考资料来源:搜狗百科-所得税费用

6.工资表四舍五入少发几角钱放哪个会计科目

按照我的理解,计提工资薪金数据大于实际发放工资薪金,由于金额较小,可以考虑作冲减管理费用就可以,分录如下(以负数体现):

借:管理费用(工资薪金)

贷:应付职工薪酬

如果金额较大时,会影响到各成本费用的实际成本,那就应该分别对各列支成本费用科目的差异分别进行调减(分别以负数体现):

借:生产成本(工资薪金)

借:制造费用(工资薪金)

借:管理费用及其他各成本费用科目(工资薪金)

贷:应付职工薪酬

按照如上原则进行调整就可以了。