供暖公司设置(你好老师,正在筹建期的供热公司应该如何做账,设置哪些?)

1.你好老师,正在筹建期的供热公司应该如何做账,设置哪些会计科目?

筹建期购买的固定资产记账方法:借:固定资产应交税费-应交增值税(进项税额)贷:银行存款或应付账款等筹建期会计核算:根据《企业会计制度》规定,筹建期是指从企业被批准筹建之日起至开始生产、经营(包括试生产,试营业)之日的期间。

无论会计制度,还是税法,对筹建期的长短都没有限制。筹建期,除购建固定资产以外,所有筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

根据《企业会计准则应用指南——会计科目和主要账务处理》的规定,企业在筹建期间内发生的开费,包括人员工资、公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等,借记“管理费用”科目,贷记“银行存款”。

2.供热公司账务处理是怎样的?

1,按新的企业会计准则规定,除非是固定资产转入改良,否则不能停止计提折旧。

固定资产即使在非生产期停用,仍然照常计提折旧,所以季节性停用仍然正常计提折旧,没有变化。 2,供暖企业非生产期折旧,一般计入“管理费用”: 借:管理费用 贷:累计折旧 3,我认为第2种说法更为合理: 固定资产开始计提折旧的标准,并不是是否已经开始生产,而是是否已达到可使用状态,即使没有开始试生产,但是经过专业评估鉴定或其主体生产能力已经具备的时候,即使没有工程竣工决算也应按暂估价值计入固定资产并开始计提折旧。

即:“在遵循会计核算及时性原则的前提下,折旧等成本不可以递延到下一会计年度,所以,上述非生产期的折旧等应在发生当月即转入成本,不能递延到下个会计年度。”。

3.会计问题单位的供暖费下在什么科目里

管理费用。

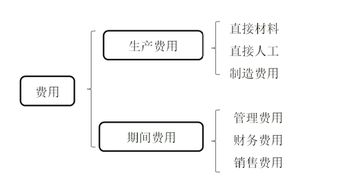

当小企业需要暖气费用不大时,可以直接计入“管理费用——暖气费”。当较大的企业处理采暖费时,是需要各部门分摊的。例如管理部门可以计入管理费用,销售部门可以计入销售费用,车间可以计入制造费用。

并且这些费用的二级科目,可以统一记为“暖气费”。需要提到的是,如果企业采用空调取暖,二级科目可记为“电费”,但仍需要分摊。

会计分录注意事项

确定题目所涉及到的会计要素,比如公司向银行存入一笔存款,这就涉及到了资产类账户,然后从资产类里面再找。

付款凭证,所有涉及库存现金、银行存款贷方的业务,一般都记在付款凭证上面。

收款凭证,所有库存现金、银行存款只涉及到借方的(也就是贷方不涉及到)库存现金和银行存款都记在收款凭证上面。

4.热力公司建账所用的科目以及流程

一、现金日记账和银行存款日记账 现金日记账与银行存款日记账的建立同工业与商业企业相同,使用方式与登记方式也完全相同。

二、总分类账簿 服务企业要设置的总账业务较之工业企业和商品流通企业所需要设置的总账要少,但也需设置“现金、银行存款、短期投资、应收账款、其他应收款、存货、长期投资、固定资产、累计折旧、无形资产、管理费用、营业费用、营业税金及附加、应交税费、长期待摊费用、短期借款、应付账款、其他应付款、应付工资、应付福利费、应交税金、其他应交款、应付利润、实收资本(股本)、资本公积、盈余公积、未分配利润、本年利润、营业收入、营业成本、营业外收入、营业外支出、所得税费”等。 三、明细分类账 明细分类账的设置也是根据服务企业管理需要和实用性来设置的。

与前两种情况基本相同,与上述不同的只是要设置营业费用明细账。 企业只要将这三种类型的账簿建立起来,建账的基本工作就算完成了。

其他问题就是按规定进行日常会计处理,登记会计账簿了。

5.热力公司建账所用的科目以及流程

一、现金日记账和银行存款日记账

现金日记账与银行存款日记账的建立同工业与商业企业相同,使用方式与登记方式也完全相同。

二、总分类账簿

服务企业要设置的总账业务较之工业企业和商品流通企业所需要设置的总账要少,但也需设置“现金、银行存款、短期投资、应收账款、其他应收款、存货、长期投资、固定资产、累计折旧、无形资产、管理费用、营业费用、营业税金及附加、应交税费、长期待摊费用、短期借款、应付账款、其他应付款、应付工资、应付福利费、应交税金、其他应交款、应付利润、实收资本(股本)、资本公积、盈余公积、未分配利润、本年利润、营业收入、营业成本、营业外收入、营业外支出、所得税费”等。

三、明细分类账

明细分类账的设置也是根据服务企业管理需要和实用性来设置的。与前两种情况基本相同,与上述不同的只是要设置营业费用明细账。

企业只要将这三种类型的账簿建立起来,建账的基本工作就算完成了。其他问题就是按规定进行日常会计处理,登记会计账簿了。