耕地占用税那个(耕地占用税计入什么科目)

1.耕地占用税计入什么科目

耕地占用税根据实际占用的耕地面积和适用税率计算

【会计分录】

计算缴纳耕地占用税时,

借:在建工程

贷:银行存款

【参考】:

耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

纳税义务人

负有缴纳耕地占用税义务的单位和个人。包括在境内占用耕地建房或者从事其他非农业建设的单位和个人。

具体可分为三类:

(1)企业、行政单位、事业单位;

(2)乡镇集体企业、事业单位;

(3)农村居民和其他公民。

征税范围

耕地占用税的征税范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地。

所谓“耕地”是指种植农业作物的土地,包括菜地、园地。其中,园地包括花圃、苗圃、茶园、果园、桑园和其他种植经济林木的土地。

占用鱼塘及其他农用土地建房或从事其他非农业建设,也视同占用耕地,必须依法征收耕地占用税。占用己开发从事种植、养殖的滩涂、草场、水面和林地等从事非农业建设,由省、自治区、直辖市本着有利于保护土地资源和生态平衡的原则,结合具体情况确定是否征收耕地占用税。

此外,在占用之前三年内属于上述范围的耕地或农用土地,也视为耕地。

望采纳,谢谢

2.初级会计实务 耕地占用税通过什么科目核算

初级会计实务,由于耕地占用税是在实际占用耕地之前一次性交纳的,不存在与征税机关清算和结算的问题,因此企业按规定交纳的耕地占用税,不通过“应交税金”科目核算。

企业为购建固定资产而交纳的耕地占用税,作为固定资产价值的组成部分,记入“在建工程”科目。具体核算过程如下:企业征用耕地获得批准后,按规定交清耕地占用税,应借记“在建工程”科目,贷记“银行存款”科目。

如因结算差错等原因,需补交耕地占用税,分为以下两种情况进行会计处理:1.工程尚未完工,或已完工尚未投入生产经营的,应借记“在建工程”科目,贷记“银行存款”科目;2.工程已完工并投入生产经营的,应借记“在建工程”科目,贷记“银行存款”科目,同时,由于工程完工并投入生产经营,在建工程成本已形成固定资产价值,因此,还应转入“固定资产”科目,“借记”固定资产“科目,贷记”在建工程“科目。

3.耕地占用税计入什么科目?

耕地占用税根据实际占用的耕地面积和适用税率计算

【会计分录】

计算缴纳耕地占用税时,

借:在建工程

贷:银行存款

【参考】:

耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

纳税义务人

负有缴纳耕地占用税义务的单位和个人。包括在境内占用耕地建房或者从事其他非农业建设的单位和个人。

具体可分为三类:

(1)企业、行政单位、事业单位;

(2)乡镇集体企业、事业单位;

(3)农村居民和其他公民。

征税范围

耕地占用税的征税范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地。

所谓“耕地”是指种植农业作物的土地,包括菜地、园地。其中,园地包括花圃、苗圃、茶园、果园、桑园和其他种植经济林木的土地。

占用鱼塘及其他农用土地建房或从事其他非农业建设,也视同占用耕地,必须依法征收耕地占用税。占用己开发从事种植、养殖的滩涂、草场、水面和林地等从事非农业建设,由省、自治区、直辖市本着有利于保护土地资源和生态平衡的原则,结合具体情况确定是否征收耕地占用税。

此外,在占用之前三年内属于上述范围的耕地或农用土地,也视为耕地。

望采纳,谢谢

4.耕地占用税入什么科目

耕地占用税是国家对占用耕地建房或者从事其他非农业建设的单位和个人,依据实际占用耕地面积、按照规定税额一次性征收的一种税。

耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

计税依据 耕地占用税以纳税人占用耕地的面积为计税依据,以平方米为计量单位。 税额计算 耕地占用税以纳税人实际占用的耕地面积为计税依据,以每平方米土地为计税单位,按适用的定额税率计税。

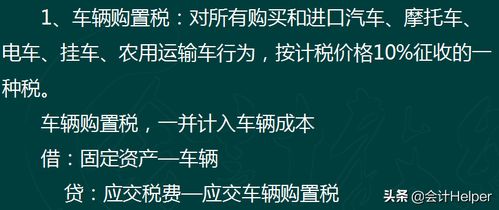

其计算公式为: 应纳税额=实际占用耕地面积(平方米)*适用定额税率 会计处理 (一)企业购建固定资产缴纳的耕地占用税,计入固定资产价值的,企业应作如下会计分录: 1、计提工程项目应缴纳的耕地税时 借:在建工程 贷:应交税金──应交耕地占用税 2、缴纳耕地占用税时 借:应交税金──应交耕地占用税 贷:银行存款 (二)企业缴纳的耕地占用税,不形成固定资产价值的部分,计入管理费用。企业应作如下会计分录: 1、计提工程项目应缴纳的耕地占用税时 借:管理费用 贷:应交税金──应交耕地占用税 2、缴纳耕地占用税时 借:应交税金──应交耕地占用税 贷:银行存款。

5.耕地占用税入什么会计科目合适

应计入“无形资产”或“在建工程”,即:借:无形资产在建工程,贷:银行存款

1、地占用税是国家对占用耕地建房或者从事其他非农业建设的单位和个人,依据实际占用耕地面积、按照规定税额一次性征收的一种税,耕地占用税属行为税范畴,耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

2、计税依据耕地占用税以纳税人占用耕地的面积为计税依据,以平方米为计量单位,税额计算耕地占用税以纳税人实际占用的耕地面积为计税依据,以每平方米土地为计税单位,按适用的定额税率计税,其计算公式为,应纳税额=实际占用耕地面积(平方米)*适用定额税率。

3、企业购建固定资产缴纳的耕地占用税,计入固定资产价值的,企业应作如下会计分录,计提工程项目应缴纳的耕地税时

借:在建工程

贷:应交税费──应交耕地占用税

缴纳耕地占用税时

借:应交税费──应交耕地占用税

贷:银行存款。

6.的耕地占用税应该计入哪个科目

企业购建固定资产缴纳的耕地占用税的会计核算,按是否形成固定资产价值,分为两种处理方法: (一)企业购建固定资产缴纳的耕地占用税,计入固定资产价值的,企业应作如下会计分录: 1、计提工程项目应缴纳的耕地占用税时 借:在建工程 贷:应交税金──应交耕地占用税 2、缴纳耕地占用税时 借:应交税金──应交耕地占用税 贷:银行存款 (二)企业缴纳的耕地占用税,不形成固定资产价值的部分,计入管理费用。

企业应作如下会计分录: 1、计提工程项目应缴纳的耕地占用税时 借:管理费用 贷:应交税金──应交耕地占用税 2、缴纳耕地占用税时 借:应交税金──应交耕地占用税 贷:银行存款。

7.耕地占用税应该走在什么会计科目

对于耕地占用税,由于是按照实际占用耕地面积计算,并一次性缴纳,因此可以不通过“应交税金”科目进行核算,而直接计入有关项目的成本费用之中。

竣工并投入使用的厂房应缴纳的耕地占用税应进入固定资产中。 耕地占用税是对占用耕地建房或者从事其他非农业建设的单位和个人征收的一种税。

耕地是指用于种植农作物的土地,包括占用前3年内曾用于种植物的土地,鱼塘和其他农业用地建房或者从事其他非农生产建设的土地在内。耕地占用税一次性交纳,自耕地被征用之日起的下一年度开始征收土地使用税。

进行会计处理时,缴纳的耕地占用税一般计入工程成本。 中国投资 会计处理: 中国,投资 耕地占用税按照规定税额一次性征收,可以不通过“应交税金”科目核算。

企业为构建固定资产而交纳的耕地占用税,通过“在建工程”核算,记入固定资产或产品价值。