与账目的关系(什么叫和会计帐目)

1.什么叫会计科目和会计帐目

会计科目是指对会计对象的具体内容(即会计要素)进行分类核算的标志或项目,它是设置账户、处理账务所必须遵守的规则和依据,是正确组织会计核算的一个基本条件。

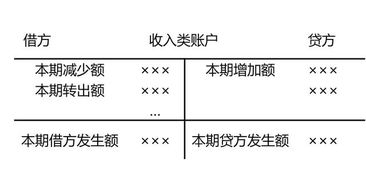

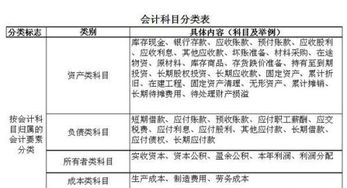

会计科目按其反映会计对象具体内容的不同可以分为资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目和利润类科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。总分类科目如“应付账款”、“原材料”等;明细分类科目如“应付账款”科目按债权人名称或姓名设置明细科目,反映应付账款的具体对象,“原材料”科目按材料的种类、规格等设置明细科目,反映各种材料的具体构成内容。

账户是指根据规定的会计科目开设的,具有一定格式和结构,用来分类连续记录经济业务、反映会计要素增减变动及其结果的一种方法(工具)。因此,为了序时、连续、系统地记录由于经济业务发生而引起的会计要素的增减变化,提供各种会计信息,就有必要根据规定的会计科目在账簿中开设账户。

账户的基本结构一般主要包括:(1)账户的名称(会计科目);(2)日期和摘要;(3)凭证号数(说明账户记录的依据);(4)增加和减少的金额及余额。

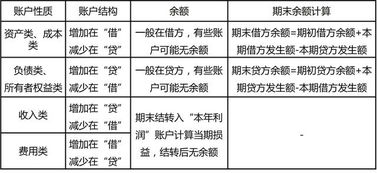

账户按其会计要素可以分为资产类账户、负债类账户、所有者权益类账户、成本类账户和损益类账户等五类。

账户按提供指标详细程度可分为总分类账户与明细分类账户。同会计科目的分类相对应。根据总分类科目设置的账户称总分类账户,根据明细科目设置的账户称为明细分类账户。总分类账户对明细分类账户具有统驭控制作用;明细分类账户对总分类账户具有补充说明作用。总分类账户与其所属明细分类账户在总金额上应当相符合。

2.简要说明会计科目和会计账户之间的关系

一、会计对象 任何工作都有其特定的工作对象,会计工作也不例外。

一般来讲,会计对象是指会计工作所要核算和监督的内容;具体来说,会计对象是指企事业单位在日常经营活动或业务活动中所表现出的资金运动,即资金运动构成了会计核算和会计监督的内容。那么,如何理解和认识资金运动呢? 首先,资金运动是客观的。

资金运动的客观性是指企事业单位的资金都要经过资金的投入、运用和退出这样一个运动过程,这个过程不因企业所处的国家或地区的不同而不同。也正因为资金运动的客观性,才使得会计能成为一种国际性的“商业语言”。

其次,资金运动是抽象的。资金运动的抽象性是相对于具体的会计核算而言的,因为在会计实务中,任何经济活动所引起的资金运动都必须要具体化直至量化,若仅有“资金运动”这样一个抽象的概念,那么会计核算的对象是无法落到实处的。

这就需要对抽象的资金运动作进一步的分类,于是就有了会计要素。 二.会计科目 如果把会计对象比作一块蛋糕的话,那么会计要素实际上是将这块蛋糕切成了六块。

但是经过这样的切割之后,问题并没有解决,即具体的会计核算仍无法实施。例如,若仅有“资产”这样一个概念,当我们用10万元的银行存款去购买设备,那只能反映为一项资产增加,另一项资产减少,其结果等于没有反映。

这就需要对会计要素作进一步的分类。 会计科目便是对会计要素所作的进一步分类,如何分类则取决于会计目标即会计信息使用者的需要。

例如,当我们把资产要素分为“银行存款”、“固定资产”等科目后,上面用银行存款购买设备的例子便可以反映为:“固定资产”增加了10万,“银行存款”减少了10万,这样就把问题反映清楚了,继而满足了会计信息使用者的需要。 把会计对象、会计要素和会计科目这三个概念联系起来看,会计实务实际上就是一门分类的科学。

只要能把每一项经济业务恰当地分好类,把它们记到该记的科目中去,学习《会计实务》的目的也就达到了会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 二者之间的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定。

3.说明会计科目与账户之间的关系

账户依据会计科目设置,会计科目则是账户的名称。两者反映的经济业务内容相同。

会计账户是根据会计科目设置的,具有一定的格式和结构,用来全面、系统、连续的记录经济业务,反映会计要素增减变动及其结果的工具。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

扩展资料:

按用途结构分类会计账户

1、盘存类账户是指可以通过实物盘点进行核算和监督的各种资产类账户。主要有:现金、银行存款、原材料、库存商品、固定资产等。盘存类账户的期初如果有余额在借方,本期发生额的增加数在借方,本期发生额的减少数在贷方,期末若有余额在借方。

2、结算类账户是指用来核算和监督一个经济组织与其他经济组织或个人以及经济组织内部各单位之间债权债务往来结算关系的账户。按照结算性质的不同它可以分为债权结算账户、债务结算账户和债权债务结算账户等三种。

3、跨期摊提类账户是指用来核算和监督应由若干个会计期间共同负担而又在某个会计期间一次支付费用的账户。主要有:资产类跨期待摊配账户和负债类跨期待摊配费用。

4、资本类账户是指用来核算和监督经济组织从外部取得的或内部形成的资本金增加变动情况及其实有数的账户。主要有:实收资本、盈余公积、利润分配等。资本类账户期初如果有余额在贷方,本期发生额的增加数在贷方,本期发生额的减少数在借方,期末如果有余额在贷方。

5、调整类账户是指用来调节和整理相关账户的账面金额并表示被调整账户的实际余额数的账户。调整类账户按照调整方式的不同可以分为备抵调整账户、附加调整账户和备抵附加调整账户等三类。

参考资料来源:

搜狗百科-会计科目

搜狗百科-会计账户

4.请问会计科目与会计账簿之间的联系与区别

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

会计账簿,是按照会计科目开设账户、账页,以会计凭证为依据,用来序时、分类地记录和反映经济业务的簿籍。 单位发生的各种经济业务,首先由会计凭证作了最初的反映。其中原始凭证对经济业务进行了记录和证实,记账凭证则对经济业务的信息作了初步的会计确认和初步的分类记录。这样,经过初步加工的数据,即可输入复式账簿系统了。

5.会计对象 会计科目 会计账户之间的关系

一、概念

1、会计对象是指会计所核算和监督的内容。凡是特定主体能够以货币表现的经济活动(通常又称为价值运动或资金运动),都是会计的对象。(对会计对象的基本分类称为会计要素,分为资产、负债、所有者权益、收入、费用、利润六大要素)

2、会计科目是指对会计要素的具体内容进行分类核算的项目。

3、账户是根据会计科目设置的,用于分类反映会计要素增减变动情况及其结果的载体。

二、三者之间的联系,

对会计对象进行的基本分类是六大会计要素,是会计核算对象的具体化。对每一个会计要素所反映的具体内容进一步分类就是设置会计科目。根据会计科目设置账户。会计科目与账户名称相同,反映的内容相同、性质相同,分类一致。

三、区别

1、设置会计科目是对会计要素进行细化,对每一个会计要素所反映的具体内容进一步分门别类的划分。

2、会计科目与账户的区别

(1)会计科目仅仅是账户的名称,不存在结构;而账户具有一定的格式和结构。

(2)会计科目仅说明反映的内容是什么,而账户不仅说明反映的内容是什么,而且是系统反映和控制其增减变化及结余情况的工具。

(3)会计科目的作用主要是为了开设账户,填制凭证所运用,而账户的作用主要是提供茉一具体会计对象的会计资料,为编制财务报表所运用。