新政府会计制度(新政府会计制度下,属于资产类科目的是)

1.新政府会计制度下,属于资产类科目的是

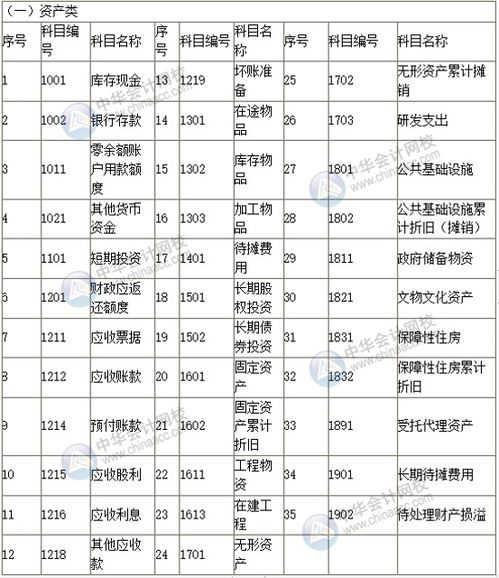

政府会计资产包括流动资产和非流动资产。

流动资产中包括货币资金、短期投资、应收及预付款项、存货等。非流动资产中包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。

政府会计内容包括三部分:概括起来可称为“一项制度,两个体系”即:政府会计准则体系、政府会计制度体系和政府财务报告制度。在同时满足以下条件时,确认为资产:(1)与该经济资源相关的服务潜力很可能实现或者经济利益很可能流入政府会计主体;(2)该经济资源的成本或者价值能够可靠地计量。

政府会计主体在对资产进行计量时,一般应当采用历史成本。采用重置成本、现值、公允价值计量的,应当保证所确定的资产金额能够持续、可靠计量。

符合资产定义和资产确认条件的项目,应当列入资产负债表。

2.新政府会计制度下给下属单位拨款用那个科目核算

给下单位拨款有两种: 一种是经费拨款,是财政部门拨入经费到实体账户,再从实体属账户转到下属单位,这种不通过收入和支出科目核算,在“其他应付款”科目核算; 另外一种是给下属单位的补助,在“对附属单位补助费用”科目核算。

扩展资料: 通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。 而企业经常发生的应付供货单位的货款,则是在“应付账款”和“应付票据”科目中核算。

参考资料来源:百度百科-其他应付款。

3.新旧政府会计制度的其他应付款,怎么记账

新旧制度衔接总要求

(一)自2013年1月1日起,事业单位应当严格按照新制度的规定进行会计核算和编报财务报表。

(二)事业单位应当按照本规定做好新旧制度的衔接。相关工作包括以下几个方面:

1.根据原账编制2012年12月31日的科目余额表。

2.按照新制度设立2013年1月1日的新账。

3.将2012年12月31日原账科目余额按照本规定进行调整(包括新旧结转调整和基建并账调整),按调整后的科目余额编制科目余额表,作为新账各会计科目的期初余额。上述“原账中各会计科目”指原制度规定的会计科目,以及参照财政部印发的相关补充规定增设的会计科目。

新旧会计科目对照情况参见本规定附表。

4.根据新账各会计科目期初余额,按照新制度编制2013年1月1日期初资产负债表。

(三)及时调整会计信息系统。事业单位应当对原有会计核算软件和会计信息系统进行及时更新和调试,正确实现数据转换,确保新旧账套的有序衔接。