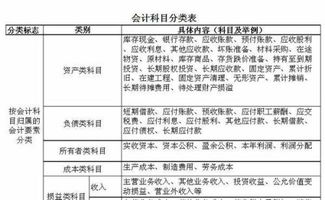

公司商业意外险入什么(公司为员工购买的意外险,应该计入什么科目?)

1.公司为员工购买的意外险,应该计入什么科目?

你好,根据《中华人民共和国企业所得税法实施条例》第三十六条:除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或职工支付的商业保险费,不得扣除。

所以,我认为;1、企业依照国家有关规定为特殊工种职工支付的人身安全保险费;借:管理费用-保险费贷:银行存款2、企业为员工购买人身意外伤害险(除1以外的其他员工)借:应付职工薪酬贷:银行存款借:管理费用或生产成本或制造费用或销售费用-保险费贷:应付职工薪酬。

2.公司给员工购买意外保险在会计上走什么科目?

《财政部关于企业为职工购买保险有关财务处理问题的通知》

第三条、职工向商业保险公司购买财产保险、人身保险等商业保险,属于个人投资行为,其所需资金一律由职工个人负担,不得由企业报销。

解读:

职工个人购买的商业保险,不属于企业行为,不能由企业报销,这一点与税务处理是一致的。

企业按照内部议事规则,经过董事会或者经理(厂长)办公会决议,改革内部分配制度,在实际发放工资和社会保险统筹之外,为职工购买商业保险,作为职工奖励的,所需资金从应付工资中列支;作为职工福利的,所需资金从结余的应付福利费中列支,但不得因此导致应付福利费发生赤字。涉及的税收问题,按照国家税收政策的有关规定处理。

根据新的会计准则规定:应该计入“管理费用-福利费”

3.商业保险 应计入什么科目

员工的商业保险费应计入管理费用-商业保险科目。

具体会计分录是:

借:管理费用-商业保险,

贷:银行存款。

商业保险关系由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任 。

所谓社会保险形成社会保险基金,用来对其中因年老、疾病、生育、伤残、死亡和失业而导致丧失劳动能力或失去工作机会的成员提供基本生活保障的一种社会保障制度。

扩展资料

经营商业保险业务的目的固然在于营利,不过从全社会的角度看,商业保险业务经营主体的社会职能是对减低风险进行组织、管理、计算、研究、赔付和监督的一种服务。由于保险业务直接经营着货币资本,所以它又是一种金融服务。

同时,保险业务涉及众多的投保人、被保险人和受益人的利益,如果商业保险业务经营主体经营不当,不能赔付应承担的保险金,不仅会使投保人、被保险人和受益人因保险事故的发生出现的损害得不到补偿,而且会引发社会矛盾和不安定。

因此法律为保障社会公共利益,需要对商业保险业务经营主体的成立、管理、投资和终止经营等各个方面予以规范,以保障这种社会财富再分配的顺利进行。长期的保险活动实践也要求商业保险业务经营主体应当实行专业经营原则,也就是说商业保险业务只能由符合法律规定条件的特定商业组织进行经营。

从世界各国保险法律规范来看,专业经营是各国对保险业依法实施监管的一项重要原则,例如日本、德国、韩国和中国台湾省的保险法或保险业监督法都规定,从事商业保险的主体必须是股份有限公司,或者是依法成立的相互保险公司。

4.商业保险计入什么科目

对于企业为职工购买的商业保险,按目的不同,其会计处理是不同的,作为职工奖励的,借记“应付工资”,贷记“银行存款”。

作为职工福利的,借记“应付福利费”,贷记“银行存款”,但不得因此导致应付福利费发生赤字,与非试点地区的企业年金一样,也可以先行挂账,再转入应付福利费。

商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险关系是由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。

如有其他保险疑问,请来:多保鱼讲保险!,

5.为员工缴纳的商业保险(意外险)怎么入账

缴纳时的账务处理

借:应付职工薪酬——职工福利

贷:银行存款

借:生产成本、管理费用、销售费用等(按照员工岗位区分)

贷:应付职工薪酬——职工福利

扩展资料:

一、《企业会计准则第9号——职工薪酬》第七条 企业为职工缴纳的医疗保险费、工伤保险费、生育保险费等社会保险费和住房公积金,以及按规定提取的工会经费和职工教育经费,应当在职工为其提供服务的会计期间,根据规定的计提基础和计提比例计算确定相应的职工薪酬金额,并确认相应负债,计入当期损益或相关资产成本。

二、《中华人民共和国个人所得税法实施条例》第十条:个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。

所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。