向法人借款做什么(公司向法人借款的会计分录是什么?)

1.公司向法人借款的会计分录是什么?

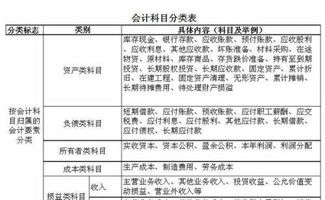

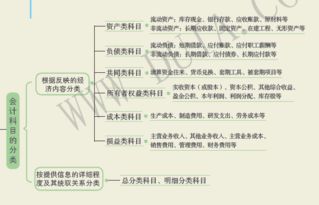

会计分录是指对某项经济业bai务标明其应借应贷账户及其金额的记录,简称分录。

按照复式记账的要求,对每项经济业务以账户名称、记账方向和金额反映账户间对应关系的记录。在借贷记账法下,则是指对每笔经济业务列示其应借和应贷账户的名称及其金额的一种记录。

计分录是指对某项经济业务标明du其应借应贷账户及其金额的记录,简称分录。按照所涉及zhi账户的多少,分为简单会计分录和复合会计分录。

会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。

会计分录的格式和要求是:先借后贷;借和贷要分行写,并且文字和金额的数dao字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

经济业务的发生先分析影响的会计要素、将回分析影响的会计要素换成相应的账户、分析经济业务发生影响的该账户的增减变动影响情况(也可以说该业答务对会计要素增减变动的影响)、确定登记增减的方向(资产和费用增加记在借方,减少记在贷方,负债、所有者权益、收入和利润反之。)。

2.收到法人借款会计分录怎么做

收到法人的借款的会计分录是:

借:银行存款

贷:其他应付款-法人

企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款。我国股份制企业的长期借款主要是向金融机构借入的各项长期性借款,如从各专业银行、商业银行取得的贷款;除此之外,还包括向财务公司、投资公司等金融企业借入的款项。

扩展资料:

企业因流动资金不能满足正常生产经营需要,而向银行或其他金融机构取得的借款。办理该项借款时,企业应按有关规定向银行提出年度、季度借款计划,经银行核定后,在借款计划指人根据借款借据办理借款。

在采用托收承付结算方式办理销售货款结算的情况下,企业为解决商品发出后至收到托收货款前所需要的在途资金而借入的款项。企业在发货后的规定期间(一般为3天,特殊情况最长不超过7天)内向银行托收的,可申请托收承付结算借款。

借款金额通常按托收金额和商定的折扣率进行计算,大致相当于发出商品销售成本加代垫运杂费。企业的货款收回后,银行将自行扣回其借款。

参考资料来源:百度百科--借款