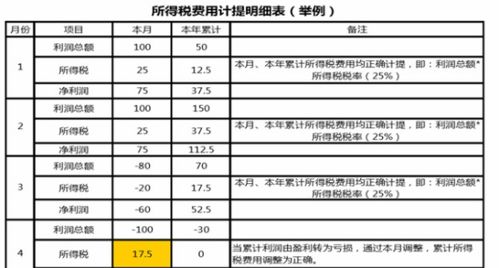

香港利润总额(香港公司做账审计中如何计算利得税)

1.香港公司做账审计中如何计算利得税

在香港公司做账和香港公司审计中大家最关心的应该是今年是否需要缴税,缴多少,如何计算的?下面简要分享利得税如何计算? 在香港公司审计中,香港税务局授权各审计师事务所在审计报告中计算利得税,香港税务局会依据审计报告计算的税金为依据下发缴税通知书。

可见弄清香港公司审计报告中税金计算就显得尤为重要。 香港审计师在计算利得税时,是以会计核算中利润总额为依据,经过纳税调整后确认的应纳税所得额乘以相应的利得税税率算出应纳利得税税额。

比如:以一般公司利润全部源于香港为例:2020/2021年课税年度实现利润总额为300万港币,当年银行利息收入为1万港币,无其他纳税调整事项,则2020/2021课税年度需要缴纳多少利得税? 在香港,存入银行的资金取得的利息收入无需缴纳利得税,所以需要进行纳税调减,调整后的利得税应纳税所得额=300万-1万=299万港币,需要采用两级税率如16.5%(超过200万港币所得和8.25%(前200万港币所得)。所以299万港币需要分别计算。

应纳利得税税额=200*8.25%+99*16.5%=16.5+16.3=32.8万港币。 只有充分了解审计报告税金计算,才能清楚当年企业需要缴纳多少税金,才能合理安排资金。

2.香港上市公司报表中收益是不是销售额

您好,很高兴回答您的问题。香港上市公司报表数据中,收益和销售额是不一样的。

销售额是指纳税人销售货物、提供应税劳务或服务,从购买或接受应税劳务方或服务方收取的全部价款和切价外费用,但是不包括向购买方收取的销项税额以及代为收取的政府性基金或者行政事业性收费。

收益是指就该财产收取天然的或法定的孳息。收益权也可以依法律的规定或所有人的同意,而归非所有人取得。生产上或商业上的收入,营业收入、得到益处。

关于香港上市公司报表的相关问题就介绍到这里,以上回答供您参考,希望可以帮到您,欢迎您为我们点赞及关注我们,谢谢

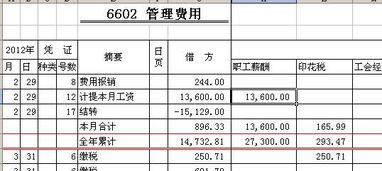

3.发工资香港如何做会计分

1。

借:生产成本-甲产品 50000 -乙产品25000 制造费用-工资9000 管理费用-工资16000 贷:应付职工薪酬 100000 2。借:其它应收款 -总会计师的名字 3000 贷:银行存款 3000 借:管理费用-差旅费 3200 贷:其它应收款-总会计师的名字 3000 库存现金200 3。

借:财务费用-利息支出1000 贷:预提费用1000 ###1。借:制造费用--甲产品工资50000 借:制造费用--乙产品工资25000 借:车间经费 9000 借:管理费用 16000 贷:应付工资 100000 2。

借:现金3000 贷:银行存款3000 借:其他应收款3000 贷:现金 3000 借:管理费用--差旅费3200 贷:其他应收款 3000 贷:现金 200 3。 借:财务费用1000元 贷:银行存款 1000元###1、借:生产成本-甲产品50000 乙产品25000 制造费用-薪酬9000 管理费用-薪酬16000 贷:应付职工薪酬-员工工资100000 2、借:其他应收款-总会计师,贷:银行存款3000; 借:管理费用-差旅费3200,贷:其他应收款3000,库存现金200 3、借:财务费用,贷:应付利息1000###+生产成本---甲产品50000 ---乙产品25000 ---制造费用9000 ---管理费用16000 -应发工资100000 +其他应收款3000 -现金3000 +管理费用3200 -其他应收款3000 -现金200 +财务费用1000 -预提费用1000 ###1计提时:借:生产成本-甲产品50000 -乙产品25000 制造费用9000 管理费用16000 贷:应付职工薪酬-工资100000 2出差时 借:其他应收款-**3000 贷:银行存款 3000 报销时 借:管理费用-**3200 贷:其他应收款-**3000 库存现金200 3预提:借:财务费用1000 贷:预提费用1000###1、借:制造费用-甲车间50000 乙车间25000 管理费用-车间9000 厂部16000 贷:应付职工薪酬 2、借:管理费用-差旅费3200 贷:现金200 其他应收款--总会计师XXX3000 3、借:财务费用--利息支出1000 贷:预提费用###1。

借:制造费用 9000 生产成本-甲 50000 -乙 25000 管理费用 16000 贷:应付职工薪酬 2。借:其他应收款 -XX3000 贷:库存现金 3000 借:管理费用-差费 3200 贷:库存现金 200 其他应收款 3000 3。

借:财务费用 1000 贷:应付利息 1000###1。借:制造费用--甲产品 50000 制造费用--乙产品 25000 制造费用 9000 管理费用 16000 贷:应付工资 100000 2。

借:其他应收款 3000 贷:库存现金 3000 借:管理费用 3200 贷:现金 200 其他应收款 3200 3。 借:财务费用 1000 贷:应付利息 100###1。

借:生产成本——甲 50000 ——乙 25000 制造费用 9000 管理费用 16000 贷:应付职工薪酬 1000002。 借:其他应收款 3000 管理费用 3200 贷:库存现金 320003。

借:财务费用 1000 贷:预提费用 1000。

4.香港财务报表与内地财务报表

香港公司年度财务报表和内地的区别:

香港公司的财务报表和内地是有所区别的,但很多人都搞不清楚区别在哪里,鸿球国际接洽的客户很多是自己做账的,而我们出具审计报告,其实很多国内公司自己做账,需要我们的核师重新理账的,因为大陆和香港是不同的格式的。香港完整的财务报表包括资产负债表、损益表、权益变动表、现金流量表、会计政策和说明性注释。

1、资产负债表格式不同

内地资产负债表采用账户式结构,项目按流动性递减的顺序排列,即把流动资产和流动负债排列在前,把流动资产中的速动资产排列在最前面,长期固定资产和股东权益排列在最后。

而香港资产负债表采用报告式结构。表中项目排列的顺序同英国一样,是按流动性递增的顺序排列的,即把长期固定资产和股东的所有者权益排列在最前,接着排流动资产和流动负债,把流动资产中的速动资产排列在最后。此外,香港的资产负债表以流动资产净值来表示流动资产和流动负债的净额,而没有具体地列示流动资产和流动负债。同时,由于流动负债已经在资产部分与流动资产相抵,因而在资金来源部分没有流动负债项目。

2、香港与内地相比较,在利润表及利润分配表方面的差别是:

第一,利润分配的项目。相对于内地会计制度对利润分配的具体规定,香港利润分配表对利润如何分配以及分配的顺序没有做出原则性规定,如无提取公积金和公益金的规定,所以在会计报表中也不需要揭示这些项目。

第二,内地会计制度中,利润表将企业收入划分为营业收入和营业外收入,并且要求揭示收入和成本费用。而香港在成本费用项目的揭示方面无具体要求。