个人向公司借款利息(个人向单位借款的会计分录?谢谢!)

1.个人向单位借款的会计分录?谢谢!

公司向个人借款,其本金计入往来账目,支付的利息计入财务费用。账务处理如下:

1、借入时:

借:银行存款

贷:其他应付款/短期借款

2、按期计提利息时

借:财务费用

贷:应付利息

3、支付利息时:

借:应付利息

贷:银行存款

应交税费——应交营业税(代扣代缴),应交个人所得税

4、上交税款时:

借:应交税费——应交营业税(代扣代缴),应交个人所得税

贷:银行存款

5、归还本金时

借:其他应付款/短期借款

贷:银行存款

如果作为短期借款需要:

1、公司向股东借款,单位应该给股东开借款收据,根据收据入账。

2、借款有利息,要签订借款协议(合同),协议(合同)中写明借款年利率,到期时,按协议中约定的借款利率计算利息。

3、按照《印花税暂行条例》规定,借款合同的征税范围为:银行及其他金融组织和借款人所签订的借款合同。非金融机构和借款人签订的借款合同,不属于印花税的征税范畴,不征收印花税。因此,你单位与股东签订的借款合同不交印花税。

2.贷款利息的会计分录怎么做

贷款利息对借款企业来说是财务费用,支付的时候分录如下:借:财务费用贷:银行存款如果只是计提,暂不支付,分录如下:借:财务费用贷:应付利息拓展资料:会计分录方法:层析法层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

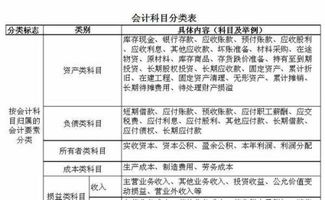

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

3.个人向公司借款计入什么会计科目

个人向公司借款应该计入其他应收款。其他应收款包括应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费等,个人向公司的借款属于公司的垫付款项,所以应该计入其他应收款科目。

应该注意的是,企业借给本企业相关联个人的借款,在规定的时间内(年度终了后或超过一年)未归还,也未用于本企业生产经营活动的,应当依法分别按照对应的项目(利息、股息、红利所得;个体工商户的生产、经营所得;工资、薪金所得)缴纳个人所得税。

会计分录如下:

借:其他应收款-XX个人

贷:库存现金

报销及还款时:

借:库存现金

管理费用

贷:其他应收款-XX个人

扩展资料

借款注意事项:

一、利息

首先,借款要收取利息的,应当在合同中写明利率标准。利率标准不得超过银行同类贷款利率的四倍,超出部分法院不予保护。其次,利息不能并入本金计算复利,也不能在借款时预先将利息在本金中扣除。

如果合同中没有写明利率标准,出借人与借款人对此发生争议,一般按照银行同类贷款利率计息。(但如果个人与个人之间借款没有写明是否收取利息,则按照无息借款处理。)

二、款项交付

借款一般通过现金直接交付或银行支付两种形式交付,需要在合同中写明。建议采用银行支付形式,以保留支付的凭据。小额借款(十万以下)可以用现金直接交付,但应当要求借款方开具收条,或者在合同中写明签订合同即确认已收到款项,不再另开收条。

在有的借贷案件中,出借方虽然提供了借款合同,但是借款方否认收到了借款,而双方在交付时又没有开具收条,就会出现无法收回借款的风险。

同样,在另一些借贷案件中,出借方提供了汇款凭证,但没有签订借款合同,借款方就声称此款是赠与而非借款,而出借方又不能提供其他证据证明是借款,最终也未能顺利收回借款。

三、还款期限

有的借款合同写明了还款期限,有的没有写明。写明了还款期限的借款如果到期不能收回,应在到期之日起两年内提起诉讼或发函催告,否则超过诉讼时效,法院不再保护。

没有写明还款期限的借款,出借人可以随时要求偿还。但在发出要求何时偿还的通知之后到期不能收回的,也应该在两年之内提起诉讼或再次发函催告,以避免超过诉讼时效。

四、担保

借款合同中出借人应尽量要求借款人提供担保,尤其在个人出借款项给公司的时候,为了避免空壳公司陷阱,应要求公司股东以个人身份提供担保。担保时建议约定为保证人对债务承担连带责任,即借款人到期不能偿还时出借人可以直接要求保证人偿还。

而避免约定为一般保证,即仅约定当借款人不能偿还时,由保证人承担保证责任。在一般保证的条件下,出借人必须先起诉借款人,在借款人没有财产可供偿还时才能要求保证人承担责任。

参考资料来源:搜狗百科-其他应收款

4.个人向单位借款会计分录该怎么做

为了工作方便,如果借款时间很短,可以先用借条顶库存现金。

如果时间较长,

借:其他应收款

贷:现金或银行存款

之后还回款项时再做:

借:库存现金/银行存款

贷:其他应收款——XX

扩展资料:

一、本科目核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代为追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目应当按照其他应收款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应收、暂付款项时,借记本科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:搜狗百科-其他应收账款