事业单位二级及解释(事业单位的是什么)

1.事业单位的会计科目是什么

企业会计科目请查阅新会计准则或会计制度事业单位通用会计科目序号码 编号 科目名称 (一)资产类 1 101 现金 2 102 银行存款 3 105 应收票据 4 106 应收账款 5 108 预付账款 6 110 其他应收款 7 115 材料 8 116 产成品 9 117 对外投资 10 120 固定资产 11 124 无形资产 (二)负债类 12 201 借入款项 13 202 应付票据 14 203 应付账款 15 204 预收账款 16 207 其他应付款 17 208 应缴预算款 18 209 应缴财政专户款 19 210 应交税金 (三)净资产类 20 301 事业基金 21 302 固定基金 22 303 专用基金 23 306 事业结余 24 307 经营结余 25 308 结余分配 (四)收入类 26 401 财政补助收入 27 403 上级补助收入 28 404 拨入专款 29 405 事业收入 30 409 经营收入 31 412 附属单位缴款 32 413 其他收入 (五)支出类 33 501 拨出经费 34 502 拨出专款 35 503 专款支出 36 504 事业支出 37 505 经营支出 38 509 成本费用 39 512 销售税金 40 516 上缴上级支出 41 517 对附属单位补助 42 520 结转自筹基建。

2.会计二级科目是什么意思

银行存款——**行 ——**行 应收账款——**公司 ——**客户 应收票据——**公司 ——**客户 应付账款——**公司 ——**客户 应付票据——**公司 ——**客户 原材料——**材料 ——**材料 库存商品——**商品 ——**商品 应交税费——应交增值税(进项税额) ——应交增值税(销项税额) ——应交增值税(**) 实收资本——** ——** 利润分配——** ——** ……###原材料,库存商品,固定资产,长期股权投资(权益法下的);投资性房地产(以公允价值计量的); 待处理财产损益;资本公积;未分配利润 ###应交税金、利润分配肯定要,其他的要看你的核算程度,一般越精细的核算分得越细###会计科目设置的详细程度应根据你公司的业务核算需要来设置###银行存款、应收账款、材料、库存商品、固定资产、应付账款等等###实际工作中二级科目不是很严格,主要用的是应交税金的几个二级科目和三级科目。

其他视情况而定。 考试中就要特别注意了,一个是应交税金科目的明细,另一个资本公积的几个明细。

怎么说呢背会吧,肯定用得着。也常考。

###一般情况下,具有一般纳税人资格的企业,应交税金一定要有二级科目,甚至还有三级呢。其他的科目,是根据企业的规模及自身的核算要求定的,不一定都一样。

###原材料——**材料 ——**材料库存商品——**商品 ——**商品###二级科目应该根据本公司的业务核算需要来设定,一般情况下,所有的一级科目都可以设置子目——即二级科目,有的一级科目下可以设定几个子目,由你自己灵活掌握。 ###具体的你要看《行业会计制度》,那里面对2级或者3级科目都有规定的。

###管理费用下设 办公费、差旅费、业务招待费 生产成本下设 主要材料、辅助材料等 银行存款下设 工行、农行、建行等 二级会计科目根据公司需要自行设定,没有什么规定。

3.事业单位会计科目明细表每个科目涵义

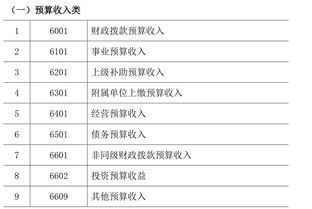

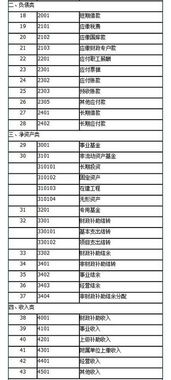

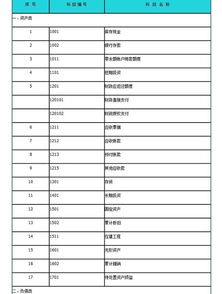

事业单位会计科目表及科目说明在《事业单位会计制度》中有,支出明细按照《政府收支分类科目》中的《支出经济分类科目》设置。量太大,无法在此提供。

明细分类账也称明细账,是按明细分类账户(子目或细目)进行分类登记的账簿。明细分类账能分类详细地反映和记录资产、负债、所有者权益、费用、成本和收人、利润的各种资料,也为编制会计报表提供一定的资料。

明细分类账,是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行的核算,是对总分类账进行的补充反映。

拓展资料:

《事业单位会计制度》是财政部1997年,为了让国内的国有事业单位能适应社会主义市场经济体制的需要,根据《事业单位会计准则》(试行)制定的会计制度,从而进一步规范事业单位会计核算,加强会计管理,促进社会各项事业健康、有序发展。该制度自1998年1月1日起执行。财政部1988年发布的《事业行政单位预算会计制度》同时废止。

为了进一步规范事业单位的会计核算,提高会计信息质量,根据《中华人民共和国会计法》、《事业单位会计准则》和《事业单位财务规则》,财政部对《事业单位会计制度》(财预字﹝1997﹞288号)进行了修订。自2013年1月1日起施行。1997年7月17日财政部印发的《事业单位会计制度》(财预字﹝1997﹞288号)同时废止。

参考资料:事业单位会计制度 百度百科

4.事业单位的会计科目包括哪些

1、资产类:

资产类科目是专门用来核算企业相关资产的,其中包括银行存款科目,用来核算汇入企业银行账户的钱。

其他货币资金科目,用来核算银行汇票存款、银行本票存款、信用卡存款,信用证保证金存款等。应收账款科目,用来核算企业应收未收的款项。

库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

2、负债类科目

负债类科目主要是针对企业的负债进行核算的科目。比如说短期借款科目,专门用来核算一年内到期的各种借款。应付账款科目,用来核算企业应付未付的款项。预收账款科目,也属于企业的负债类科目,用来核算企业向客户预收的款项,以后要履行的承诺或需要交付的货物。

3、所有者权益类科目

所有者权益类的科目,是对所有者权益要素的具体内容进行分类核算的项目。

4、损益类科目

我们的收入、费用都属于损益类科目。在这里举几个比较熟悉的例子。主营业务收入科目,专门用来核算企业经常从事的业务产生的收入,注意主营业务收入要与其他业务收入和营业外收入做区分。销售费用科目,专门用来核算与销售有关的费用,比如说销售人员的差旅费、产品的广告费等等。

扩展资料:

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则:

符合合法性原则,所设置的会计科目应当符合国家统一的会计制度的规定。中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。

企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。

相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

参考资料来源:搜狗百科-会计科目