运输费和装卸费(运输装卸费属于什么)

1.运输装卸费属于什么会计科目

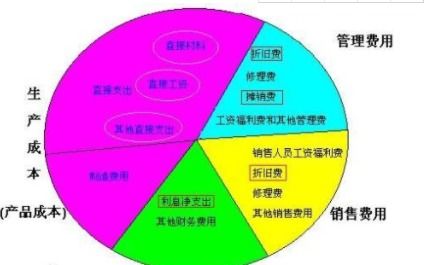

装卸费一般根据用途分别计入管理费用,销售费用,制造费用,成本等

计入费用类的

借:管理费用/销售费用/制造费用/-装卸费

贷:库存现金/银行存款/其他往来等。

装卸费的归集与分配

物流企业的装卸费用通过“主营业务成本——装卸支出”账户进行归集与分配,本账户按成本计算对象设置明细账户,并按成本项目进行明细核算。

物流企业装卸机械的轮胎磨耗是在装卸场地操作过程中发生的,因此其轮胎费用不宜采用胎公里摊提方法处理。一般可于领用新胎时将其价值一次直接计入装卸成本。如一次集中领换轮胎数量较多,为均衡各期成本负担,可将其作为待摊费用按月份分摊计入装卸成本。

装卸机械轮胎的翻新和零星修补费用,一般在费用发生和支付时,直接计入装卸成本。装卸队配属各种车辆所领用新胎及翻新和零星修补的费用,也可按上述方法计入成本。

2.装卸费,运输费归属于哪个一级会计科目?

如果是企业销售时发生的装卸费和运输费计入销售费用。

如果是采购时发生的装卸费和运输费可以计入材料成本。

最新的小企业会计准则规定:对于批发零售行业,发生的装卸费、运输费记入营业费用。对于其他行业,销售时发生的装卸费、运输费记入营业费用;采购时发生的装卸费、运输费记入材料成本。

销售费用

是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。 企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

以上内容参考:百度百科-销售费用

3.运输费用,装卸费的会计分录

收到运输公司发来的账单,销售商品过程中发生的运输费4000元,装卸费2400元,以银行存款进行支付。

借:销售费用---运杂费 4000/1.11+2400

应交税费---应交增值税--进项税额 4000*0.11/1.11

贷:银行存款 6400

16日,企业自行研究一项非专利技术,截止至今,该项技术已完成研究阶段,共发生研发支出合计为50000元。

借:无形资产---非专利技术 50000

贷:银行存款(或库存现金等相关科目)50000

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知

4.购入原材料发生的运输费和装卸费怎么做会计分录

有以下两种情况:

1、一般纳税人

借:原材料(购价+运费+装卸费) 应交税金-增值税(进项)购价/1.17*0.17

贷:银行存款

2、小规模纳税人

借:原材料

贷:银行存款

运输费可按7%抵扣,但必须有正规发票。

初学者在理解会计分录时,可以按以下步骤进行:

1、在理解的基础上记忆。

2、结合经济业务往来捋顺各科目之间的对应关系。

3、把所有的经济业务归类,找出各类经济业务涉及的会计科目,搞清在哪里用那些会计科目进行账务处理。

4、联系会计准则,结合会计科目弄清各科目核算的内容。

5、重点的掌握资产减值、公允价值变动、递延税项、或有负债等账务处理。

6、理清成本归集与分配、成本结转、损益结转、各项税费的计提与核算。

7、多做一下账务处理练习,强化记忆内容。

5.运输费及装卸费应归类于哪个会计分录

是这样的啊,如果这个公司是一般纳税人的话,就这样做:借:原材料——甲材料4000*(1-7%)+1200=5664 应交税费——应交增值税(进项税)4800*7%=336 贷:银行存款 6000装卸费和运输费计入材料的成本,但是我们国家税法有规定,运输费可以抵扣7%的进项税,所以要这样做,如果是小规模纳税人的话就要将运费用全部计入成本中去,看这个题目应该是一般纳税人,因为上面一题也是。

有问题留言吧!你的答案是正确,恭喜你答对了,都会抢答了还急着解决问题呢,开玩笑的,有事留言吧。

6.运输费及装卸费应归类于哪个会计分录

是这样的啊,如果这个公司是一般纳税人的话,就这样做:

借:原材料——甲材料4000*(1-7%)+1200=5664

应交税费——应交增值税(进项税)4800*7%=336

贷:银行存款 6000

装卸费和运输费计入材料的成本,但是我们国家税法有规定,运输费可以抵扣7%的进项税,所以要这样做,如果是小规模纳税人的话就要将运费用全部计入成本中去,看这个题目应该是一般纳税人,因为上面一题也是。有问题留言吧!

你的答案是正确,恭喜你答对了,都会抢答了还急着解决问题呢,开玩笑的,有事留言吧!