2018明细汇总表(明细表是怎样的)

1.会计科目明细表是怎样的

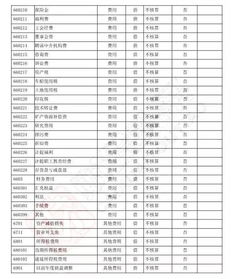

一、资产类 1 1001 库存现金 2 1002 银行存款 3 1003 存放中央银行款项 银行专用 4 1011 存放同业 银行专用 5 1015 其他货币资金 6 1021 结算备付金 证券专用 7 1031 存出保证金 金融共用 8 1051 拆出资金 金融共用 9 1101 交易性金融资产 10 1111 买入返售金融资产 金融共用 11 1121 应收票据 12 1122 应收账款 13 1123 预付账款 14 1131 应收股利 15 1132 应收利息 16 1211 应收保户储金 保险专用 17 1221 应收代位追偿款 保险专用 18 1222 应收分保账款 保险专用 19 1223 应收分保未到期责任准备金 保险专用。

2.常用的会计科目汇总表是怎样的?

相同与不同点,记帐程序原始凭证--记帐凭证--汇总记帐凭证--总分类帐原始凭证--记帐凭证--科目汇总表---总分类帐跟你说下步骤你应该就能对比出来记账凭证账务处理程序的核算步骤1、根据原始凭证编制汇总原始凭证;2、根据原始凭证或汇总原始凭证,编制记账凭证;3、根据收款凭证、付款凭证逐笔登记总分类账;4、根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;5、根据记账凭证逐笔登记总分类账;6、期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;7、期末,根据总分类账和明细分类账编制会计报表。

科目汇总表账务处理程序:①根据原始凭证编制汇总原始凭证;②根据原始凭证或汇总原始凭证编制记账凭证;③根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;④根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账;⑤根据各种记账凭证编制科目汇总表;⑥根据科目汇总表登记总分类账;⑦期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;⑧期末,根据总分类账和明细分类账的记录,编制会计报表。 在给你发个全部的比较账务处理程序:记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭证,然后直接根据记账凭证逐笔登记总分类帐的一种账务处理程序。

汇总记账凭证账务处理程序根据原始凭证或汇总原始凭证编制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类帐的一种账务处理程序。 科目汇总表账务处理程序根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类帐的一种账务处理程序。

相同:都是根据原始凭证或汇总原始凭证编制记账凭证不同:登记总分类帐的依据不同记账凭证账务处理程序直接根据记账凭证登记总分类帐汇总记账凭证账务处理程序根据汇总记账凭证登记总分类帐科目汇总表账务处理程序根据科目汇总表登记总分类帐优缺点:优点缺点记账凭证账务处理程序简单明了,易于理解,登记总分类帐的工作量较大(适用于规模较小、总分类帐可以较详细的记录经济业务量较少的单位)和反映加进业务的发生情况汇总记账凭证账务处理程序减轻登记总分类账的工作量。

3.会计科目明细表?

如:1、资产减值损失是损益类、收入类;2、库存现金科目是资产类、预收账款科目是负债类。

一、资产类01、★库存现金:企业的现金,可能是人民币或外币,在出纳手中保管。非个人的钱,而是企业的钱。

02、★银行存款:企业将货币(人民币、外币)存入银行。 (1)企业一般应将存款存入企业注册地(办公地)附近银行(方便)(2)企业能够动用该存款。

03、★其他货币资金:企业存入的银行汇票存款、银行本票存款、信用证存款、外埠存款、证券专户存款。04、★交易性金融资产:企业投资股票、债券等金融资产,准备随时出售。

05、★应收票据:企业收到商业汇票(银行承兑汇票或商业承兑汇票)。06、★应收账款:企业销售商品应收货款、税款(增值税)、销售代垫杂费等。

(与交易有关项款)。07、★预付账款:计划采购货物而预付的定金。

08、★应收股利:企业因购买股票,应收未收的股利。 09、★应收利息:企业因购买债券,应收未收的利息。

10、★其他应收款:企业与交易无关的应收未收款项。如:员工借支、押金、员工代垫、赔款、罚款、失去预付性质的款项。

11、★坏账准备:应收未收款项,在将业不可能100%能收回。作一种打算,叫准备,可能有部分或少部收不回来的钱。

如查确定有一部分收不回来,就不准备了,是坏账损失。12、★材料采购:计划成本法专用科目。

4.科目汇总表怎么填写

一、科目汇总表是在每月末的时候填列,是要根据“丁字帐”中的各科目的本期借贷方的发生额填写的,是多少,就应该填多少。像管理费用这些损益类科目,应该要先结转本年利润,之后才登“丁字帐”,最后用来做科目汇总表。

1、根据原始凭证或者原始凭证汇总表来编制收款凭证、付款凭证以及转账凭证;

2、根据收款凭证、付款凭证来登记现金日记账和银行存款日记账;

3、根据原始凭证或者原始凭证汇总表、收款凭证、付款凭证、转账凭证来逐笔登记各种明细分类账;

4、根据收款凭证、付款凭证、转账凭证来编制科目汇总表;

5、根据科目汇总表来登记好总分类账;

6、月终,将现金日记账和银行存款日记账的余额以及各种明细分类账的余额合计数分别与相应的总分类账户余额核对并相符;

7、月终,根据总分类账和各种明细分类账的有关资料编制会计报表。

二、会计科目汇总表是会计定期对全部记账凭证进行汇总的报表。会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,

如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

扩展资料:

一、会计凭证和账簿的设置

1、凭证设置。采用科目汇总表账务处理程序时,记账凭证的设置如下:

采用收款凭证、付款凭证和转账凭证三种格式(经济业务量较多的单位可以采用现金收款凭证和银行存款收款凭证、现金付款凭证和银行存款付款凭证及转账凭证五种格式。)经济业务发生后,根据经济业务的性质分别编制不同的记账凭证。

2、账簿设置。日记账、明细账、总分类账。

二、优点

(1)可以大大减轻登记总账的工作量。在科目汇总表账务处理程序下,可根据科目汇总表上有关账户的汇总发生额,在月中定期或月末一次性地登记总分类账,可以使登记总分类账的工作量大为减轻。

(2)科目汇总表还起到试算平衡的作用,保证总分类账登记的正确性。在科目汇总表上的汇总结果体现了一定会计期间所有账户的借方发生额和贷方发生额之间的相等关系,利用这种发生额的相等关系,可以进行全部账户记录的试算平衡。

参考资料来源:百度百科-科目汇总表账务处理程序

5.科目汇总表怎么填写

一、科目汇总表是在每月末的时候填列,是要根据“丁字帐”中的各科目的本期借贷方的发生额填写的,是多少,就应该填多少。像管理费用这些损益类科目,应该要先结转本年利润,之后才登“丁字帐”,最后用来做科目汇总表。

1、根据原始凭证或者原始凭证汇总表来编制收款凭证、付款凭证以及转账凭证;

2、根据收款凭证、付款凭证来登记现金日记账和银行存款日记账;

3、根据原始凭证或者原始凭证汇总表、收款凭证、付款凭证、转账凭证来逐笔登记各种明细分类账;

4、根据收款凭证、付款凭证、转账凭证来编制科目汇总表;

5、根据科目汇总表来登记好总分类账;

6、月终,将现金日记账和银行存款日记账的余额以及各种明细分类账的余额合计数分别与相应的总分类账户余额核对并相符;

7、月终,根据总分类账和各种明细分类账的有关资料编制会计报表。

二、会计科目汇总表是会计定期对全部记账凭证进行汇总的报表。会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,

如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

扩展资料:

一、会计凭证和账簿的设置

1、凭证设置。采用科目汇总表账务处理程序时,记账凭证的设置如下:

采用收款凭证、付款凭证和转账凭证三种格式(经济业务量较多的单位可以采用现金收款凭证和银行存款收款凭证、现金付款凭证和银行存款付款凭证及转账凭证五种格式。)经济业务发生后,根据经济业务的性质分别编制不同的记账凭证。

2、账簿设置。日记账、明细账、总分类账。

二、优点

(1)可以大大减轻登记总账的工作量。在科目汇总表账务处理程序下,可根据科目汇总表上有关账户的汇总发生额,在月中定期或月末一次性地登记总分类账,可以使登记总分类账的工作量大为减轻。

(2)科目汇总表还起到试算平衡的作用,保证总分类账登记的正确性。在科目汇总表上的汇总结果体现了一定会计期间所有账户的借方发生额和贷方发生额之间的相等关系,利用这种发生额的相等关系,可以进行全部账户记录的试算平衡。

参考资料来源: