畜禽种类的设置(鸡可以作为什么资产类型?是流动资产吗?)

1.鸡可以作为什么资产类型?是流动资产吗?

畜牧业生物资产会计核算 一、畜牧养殖业会计科目设置 (一)农作物生长过程畜牧养殖业为了减少饲料外购成本,充分利用闲置土地种植玉米、小麦。

为核算自行栽培的玉米、小麦等在收获前发生的种子费、农药、化肥、人工等费用,设置“消耗性生物资产”科目。 小麦、玉米收获后或收获前直接作为养牛饲料。

如秸秆作养牛饲料,在“原材料”科目中核算,按玉米、小麦等设置明细账。若收获后直接对外出售.在“农产品”科目中核算。

(二)饲料加工过程为核算饲料加工过程中耗用黄豆、玉米、小麦等及发生的人工费等,设置“生产成本”账户。 为核算饲料加工过程中发生的仓房、机器设备的折旧费、劳保费、修理费、水电等间接费,应设置“制造费用”账户。

(三)育牛生产过程为核算牛原价,设置“生产性生物资产”一级科目,按“未成熟”和“成熟''设两个二级科目,分别犊牛、育成牛、青年牛、成母牛进行明细核算。 为核算成母牛的累计折旧.设置“生产眭生物资产累计折旧”科目。

犊牛、育成牛、青年牛按生物资产准则规定不计提折旧。为核算育牛过程中消耗的饲料、发生的人工及其他费用,设置,“生产成本”账户,按“产畜”设二级账。

在实际育牛过程中,很难分清犊牛、育成牛、青年牛耗用的饲料费、发生的人工费等,因此,发生费用时,先在“生产成本——产畜”中归集,期末按照一定的标准分配计入犊牛、育成牛、青年牛的成本中。 同时,要根据奶牛育龄时间分别进行成本结转,即犊牛——育成牛——青年牛——成母牛。

为核算奶牛(已进入产奶期)的饲养费用,设置“生产成本——鲜奶”科目。为核算育牛过程发生的间接费用,如牛房的折旧费、劳保费、周转材料费、燃料费、修理费等,应设置“制造费用”科目。

期末,按未成熟牛与成熟牛所耗用的直接材料费用等标准在产畜与鲜奶之间进行分配,分别记入其成本。奶牛产出的牛奶是乳牛业的最终产品,为核算其实际成本,应设置“库存商品”科目。

为核算消耗陛生物资产和生产陛生物资产跌价准备和减值准备计提情况,设置“消耗性生物资产跌价准备”和“生产陡生物资产减值准备”两个一级科目,反映由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值或生产性生物资产的可收回金额低于其账面价值的差额。 为核算淘汰的犊牛、育成牛、青年牛等销售实现的收入,应设置“其他业务收入”科目,相应成本的结转应通过“其他业务成本”科目。

二、畜牧养殖业会计核算 【例】甲企业是以奶牛养殖为主并发展种植业的综合生产基地。2006年种植40公顷小麦.60公顷玉米,本年发生种子费24600元,其中小麦种子15600元,玉米种子9000元。

共发生人员工费240000元,化肥及农药费90000元,浇水灌溉应付账款20000元,小麦、玉米收获后全部加工成饲料。 (1)共同费用的分配率: (240000+90000+20000)/(40+60)=3500(元/公顷) 小麦总成本=15600+40*3500=155600(元) 玉米总成本=9000+60*3500=219000(元) (2)费用发生时: 借:消耗性生物资产——小麦 155600 ——玉米 219000 贷:原材料——小麦种子 15600 ——玉米种子 9000 应付职工薪酬 240000 原材料——化肥及农药 90000 应付账款 20000 (3)小麦、玉米收获并验收人库时: 借:原材料——小麦 155600 ——玉米 219000 贷:消耗性生物资产——小麦 155600 ——玉米 219000 【例】2007年1月饲料加工车间(榨油车间)领用黄豆82200公斤,单价0。

71元,发生的修理费(机物料)175。22元、折旧费433。

91元、工资费1470。50元.豆饼、豆油完工入库,成本分别为38680元、20291元。

黄豆加工中可以产出约14%的豆油、86%的豆饼等联产品,在联产品分离前发生的材料费、人工等共同费用先在“生产成本——饲料”中归集,期末按照系数分配法(如按产出[=防0确定豆油系数为0。 14,豆饼系数为0。

86)、实物量分配法、‘销售收入比例分配法等分配方法分配联产品成本,从而确定豆油、豆饼的成本。 (1)榨油车间领用黄豆时: 借:生产成本——饮料 58362 贷:原材料——黄豆 58362 (2)榨油车间发生修理费、折旧费时: 借:制造费用——榨油车间 609.13 贷:原材料——机物料 175.22 ——累计折旧 433。

91 (3)期末结转制造费用: 借:生产成本——饲料 609.13 贷:制造费用——榨油车间 609.13 (4)豆饼、豆油完工人库时: 借:原材料——豆饼 38680 ——豆油 20291 贷:生产成本——饲料 58971 。

2.请问畜禽养殖业的在产品计价及其会计处理应如何进行?

畜禽养殖业的成本计算期从幼畜开始,一直到出售为止。

畜禽成本可采用分群核算或混群核算两种方法。混群核算与分群核算没有本质的差别,仅是对畜禽存栏价值的核算有所不同。

混群核算的生产成本不仅核算存栏价值,还包括当期的饲养成本,而分群核算则是将存栏价值单独列为“幼畜及育肥畜”科目,当期饲养成本计入“生产成本”科目。 为简化核算,生产成本科目下除应设置种苗费、人工、饲料等明细科目处,还应增设一个“畜禽存栏”明细科目(核算内容同“幼畜及育肥畜”)。

养殖过程中发生的费用分别归集到生产成本下各明细科目。月末对所有的畜禽存栏进行分类清查盘点,分产品、分规格编制详细的盘点表,进而计算出所有的在产品价值,将本月在产品价值与上月的差异,计入“生产成本-畜禽存栏”,将本月剩余的生产成本,即饲养成本,结转到畜禽产品的成本中。

存栏价值的确定非常重要,基本做法是由生产、财务等有关部门组成调查小组,分析各畜禽品种的饲养成本,根据市场行情,制订统一的畜禽在产品存栏价值,并以集团公司文件的形式下发,各基层单位必须以此确定畜禽在产品的存栏价值。如对前文所提到的养鸡总成本的划分问题,就可按照这一方法确定养鸡的在产品价值,其余部分作为鸡蛋的生产成本。

应注意的是,在产品存栏价值的标准并不是一成不变的,要根据饲料价格、产品价格的变化及时调整。胜大集团总公司一般采用一季度调整一次的做法。

因淘汰、死亡等原因出售的畜禽产品,应按实际收入结转销售收入,按原存栏价值结转销售成本,不能计入当期饲养成本。 畜禽产品收入应及时结转收入,不能冲减当期饲养成本。

以上就是我对您所提出的问题给出的解答,望采纳!!。

3.农业公司的会计科目怎么弄?

养猪业生物资产核算的讲解前 言现在,我国农业在国民经济和社会生活中仍然扮演着重要的角色,无论是国内消费还是出口创汇,都对农业产生了较大的依赖性。

为了使农业会计核算更加科学和规范,财政部在《企业会计制度·2001》的基础上,于2004年发布了《农业企业会计核算办法—生物资产和农产品》(财会「2004」5号文),使农业的会计制度有了较高层次的统一。 近几年,随着农业类上市公司的增多,投资者迫切需要这些公司能提供参照统一会计准则标准编制的会计报表;此外,为了与国际会计相衔接,也迫切要求我国农业会计核算与国际会计准则趋同。

在这种形势下,制定适合我国国情的农业生物资产会计准则势在必行。财政部在农业企业生物资产会计核算办法的基础上,于2006年制定了《企业会计准则第5号——生物资产》,它的实行对我国农业会计核算将有重大的意义。

由于我国生物资产会计核算的理论研究还不够深入,生物资产会计核算实施时间很短,许多农业会计人员刚刚接触生物资产核算,遇到了不少问题,使生物资产会计核算实务充满了随意性。有的还采用“在产品”等科目核算生物资产。

笔者曾从2001年到2004年参加财政部制订《农业企业会计核算办法—生物资产和农产品》。 不少熟悉的人和一些部门以及网友询问生物资产会计核算的问题。

现应有关方面的要求,将养猪业生物资产核算进行专项讲解,供使用参考。本讲解是根据财政部2006年《应用指南》及其附录《会计科目和主要账务处理》,并结合现代养殖业的实际情况,参照笔者过去的有关著作加以整理的。

本讲解从简便实用出发,省去了很多关于意义、重要性、概念性和理论性的描述,直接讲解具体的实际操作办法。也就是多讲怎么办,少讲为什么,使其更加直观。

知其然不知所以然会不会使操作者茫然?如果多讲意义、概念等一些道理,势必成了厚厚的一本书,罗里罗嗦看起来用起来也不方便。 还是先从如何办中理解所以然吧,简便实用为好。

下面具体介绍企业的《养猪业生物资产核算的讲解》。一、养猪业生物资产核算的概述有关资料报道,近二年物价上涨首先是猪肉价格上涨引起的。

国家对发展养猪业出台了很多优惠政策,包括各种货币补贴。现在,民营养猪业和国有养猪业都发展很快,特别是有的大型肉猪养殖业一般规模都比较大,现代化程度都比较高,如同大工厂一样,非常壮观。

有的肉猪养殖场积极建立、推进和实施绿色养殖,满足人们对安全无公害的畜产品的需求,丰富市场安全畜产品的供应,提高人民群众的生活质量。从养猪业的资产看,猪是有生命的重要的生物资产,决定养猪场的效益,是养猪场的命根子。

所以,搞好养猪业生物资产的核算相当重要,有很大的意义和作用。 (一)核算对象通常养猪业的生物资产主要包括母猪、公猪、仔猪、幼猪、育肥猪等。

为便于管理和核算,要划分养猪业的群别:(1)“基本猪群”,包括产母猪和种公猪,检定母猪,未满2个月的仔猪(简为“仔猪”);(2)“2-4个月的幼猪群”(简为“幼猪群”),指出生后2个月断乳到4个月的幼猪群;(3)“4个月以上的育肥猪群”(简为“育肥猪群”),包括育肥猪、后备猪和被淘汰的基本猪等。 划分养猪业的群别,要根据生产管理的需要,也可以按生产周期、批次划分养猪业的群别。

养猪业生物资产核算的对象主要指养猪业的群别。养猪业生产成本核算的对象主要指承担发生各项生产成本的仔猪、幼猪和育肥猪等。

(二)科目设置为了核算养猪业生物资产有关业务,应设置主要科目。 其科目名称和核算内容如下:(1)“生产性生物资产”科目本科目核算养猪企业持有的生产性生物资产的原价。

即“基本猪群”,包括产母猪和种公猪,检定母猪的原价。本科目可按“未成熟生产性生物资产——检定母猪”和“成熟生产性生物资产――产母猪和种公猪”,分别进行明细核算。

也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。(2)“消耗性生物资产”科目本科目核算养猪企业持有的消耗性生物资产的实际成本。

即“2-4个月的幼猪群”、“4个月以上的育肥猪群”的实际成本。本科目可按猪的消耗性生物资产的群别等进行明细核算。

也可以根据责任制管理的要求,按所属责任单位(人)等进行明细核算。(3)“养猪业生产成本”科目本科目核算养猪企业进行养猪生产发生的各项生产成本,包括(1)为生产“仔猪”的产母猪、检定母猪和种公猪的饲养费用,“未满2个月的仔猪群”(仔猪群)承担的各项生产成本;(2)“2-4个月的幼猪群”的饲养费用,“幼猪群”承担的各项生产成本;(3)“4个月以上的育肥猪群”,包括育肥猪、后备猪和被淘汰的基本猪等的饲养费用,“育肥猪群”承担的各项生产成本。

本科目分别养猪业确定成本核算对象和成本项目,进行费用的归集和分配。(三)其他相关科目涉及以上主要科目的相关科目有:(1)产母猪和种公猪、检定母猪需要折旧摊销的,可以单独设置“生产性生物资产累计折旧”科目,比照“固定资产累计折旧”科目进行处理。

(2)生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准。

4.会计科目的分类?

会计科目的分类

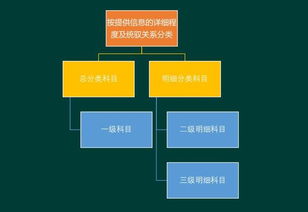

(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

会计科目设置为了总括而又详细地反映各会计要素的减变动情况及其结果在会计及务中既要设置总分类科目,又要设置明细分类科目。总分类科目,简称总账科目,亦称一级科目,是对会计要素的具体内容进行总括分类的科目,是总分类账户的名称;明细分类科目,简称明细科目,是对总分类科目进一步分类的科目,它所反映的经济内容或提供的指标比较具体详细,是明细分类账户的名称。有些总分类科目反映的经济内容比较广泛,可以在总分类科目下,先设置二级科目,在二级科目下再设置明细科目。

5.畜禽业够进种鸭入哪个会计科目

根据《企业会计准则第5号--生物资产》第三条规定: 生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

公益性生物资产,是指以防护、环境保护为主要目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。

本《准则》第七条规定: 外购生物资产的成本,包括购买价款、相关税费、运输费、保险费以及可直接归属于购买该资产的其他支出。

因此,畜禽业购进种鸭应当计入“生物资产”科目