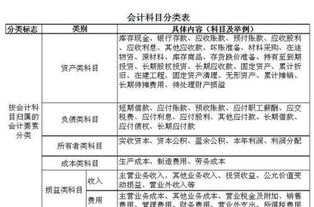

公司注销需要调平么(公司注销在会计上要做哪些处理?)

1.公司注销在会计上要做哪些处理?

一、企业注消前,应该先成立清算组进入清算。

企业清算账务处理的步骤为:编制解散的资产负债表;核算清算费用;核算变卖财产物资的损益;核算及收回账面债权,清偿债务及损益;核算弥补以前年度亏损;核算剩余财产及其分配;编制清算损益表,清算结束的资产负债表。 二、帐务处理 1。

于终止经营日编制资产负债表,这和正常经营日的资产负债表编制相同。 2。

清算费用:清算组成员的各类报酬及财产变卖,债权债务处理过程发生的一切费用。 (1)支付清算费用借:清算费用贷:银行存款、应收票据等相关科目 (2)结转清算费用 借:清算损益 贷:清算费用 3.核算变卖资产及其损益的账务处理 (1)经清查,原材料盘盈时 借:原材料 贷:清算损益 (2)将各类无形资产和递延资产、预提费用全部摊销 借:清算损益 贷:无形资产、递延资产、预提费用等 (3)固定资产拍卖得收入 借:银行存款 借:累计折旧 贷:固定资产 贷:清算损益 。

2.分公司注销合并帐务处理

一、帐务处理问题税法没有明确的文件规定。

可以参照企业合并的会计处理——财政部《关于企业兼并有关会计处理问题暂行规定》(财会字[1997]30号): 1、被兼并企业的帐务处理 (1)经批准被兼并的企业,应对固定资产、流动资产、无形资产、长期投资以及其他资产进行全面清查登记,编造财产清册,同时对各项资产损失以及债权债务进行全面核对查实。 对财产清查过程中发现的资产盘盈、盘亏、毁损、报废等,应按会计制度的规定计入当期损益,同时转销相关资产的账面价值。

对尚未处理的潜亏、产成品清查损失和亏损挂帐,经主管财政机关审批后,冲减盈余公积和资本公积,不足部分冲销资本,借记“盈余公积”、“资本公积”、“实收资本”科目,贷记“待处理财产损溢”、“利润分配-未分配利润”科目。 (2)经批准被兼并的企业,按照规定由法定资产评估机构对其财产进行资产评估,然后按照评估确认的价值与帐面价值之间的差额,借记(或贷记)有关资产科目,贷记(或借记)“资本公积”科目。

其中固定资产则是按评估确认的固定资产原值与原帐面原值之间的差额,借记(或贷记)“固定资产”科目,按评估确认的固定资产净值与固定资产原帐面净值之间的差额,贷记(或借记)“资本公积”科目,按照两者之间的差额,贷记(或借记)“累计折旧”科目。 (3)结束旧账:丧失法人资格的企业结束旧帐时,借记所有负债和所有者权益科目的余额,贷记所有资产科目的余额;保留法人资格的企业,仍然可继续沿用原企业帐册;也可以结束旧帐,另立新帐。

企业无论是继续沿用原企业帐册,还是另立新帐,均应将被兼并企业的净资产全部转入实收资本。 2、兼并企业的帐务处理 (1)被兼并企业丧失法人资格情况下的处理采取有偿方式兼并的,按照各项资产评估确认的价值,借记所有资产科目,按照成交价高于评估确认的净资产的差额,借记“无形资产-商誉”科目,按照确认的各项负债数额,贷记所有负债科目,按照确定的成交价,贷记“专项应付款-应付兼并企业款”科目。

企业支付价款时,借记“专项应付款-应付兼并企业款”科目,贷记“银行存款”科目。 采取无偿划转方式兼并的,应按各项资产、负债评估确认的价值,借记所有资产科目,贷记所有负债科目,两者之间如有差额,贷记“实收资本”科目。

(2)被兼并企业仍保留法人资格情况下的处理企业有偿兼并其他企业,作为投资处理,按支付的价款,借记“长期投资”科目,贷记“银行存款”等科目。 企业采取无偿划转方式取得被兼并企业资产的,按划转的净资产,借记“长期投资”科目,贷记“实收资本”科目。

二、个人认为,分公司无论是单独核算还是统一核算,它都是总公司的一个部分,它的注销只是分公司的营业执照和税务登记注销,这个分支机构不再从事营业活动,那么分支构的资产负债均是归属于总公司的,它的费用就是总公司的费用,它的损益构成总公司的损益的一部分。 假如这些资产负债损益没有并入总公司,则要并入总公司即可,净资产不构成资本公积。

将原分公司的资产负债所有者权益直接合并至母公司更合理。 。

3.请问公司要注销,财务上的问题

对你这企业的行为,在注销的时候,将可能会被按偷税进行处理的。

为什么呢? 1、因为预收账款余额20万,这科目是核算与收入有关的内容,如果没有经营是不会产生这科目的。 2、虽然这20万是服务费,可能不缴纳增值税,但不代表不缴纳营业税,而且注销的时候国税、地税都要查账的。

3、对应收账款来说,你们以前做了收入吗?如果做了还好,如果没有做,那肯定也得交税。 4、对其他应收款和其他应付款,你确定不涉及收入吗?很多企业都通过这两个科目不计收入的,最好核对下。

5、因为很多情况不清楚,你最好是找会计师事务所的人帮你审核更加清楚,他们会尽量帮你调整的。

4.分公司注销后,分公司的亏损,总公司如何记帐呀

因此,分公司的会计科目余额(含亏损),应当按照余额数额计入总公司相应的会计科目中。需要注意的是,总分公司之间的往来帐目余额应当核对一致,相互抵消结零。

2.子公司清算后,母公司应当按照收回的投资款与该长期股权投资帐面价值的差额,计入“投资收益”科目。

关于补充问题。

分公司确实属于非独立核算企业,税务机关认定的只是独立纳税人而已,并非表示其具有独立核算的资格。这是两个概念。

某些企业,为了加强内部管理,对于分公司按照独立核算管理,但这也并不表明该分公司就不是法律意义上的非独立核算企业了。

因此,对于内部独立核算的分公司被注销后,所需进行的帐务处理,你可参见正文中的第1点处理。说的白一点就是,除往来款(含总公司划拨分公司的经营款)以外,将分公司的会计科目余额全部计入总公司对应的科目中。