工会基金(工会投资时如何进行会计核算?)

1.工会投资时如何进行会计核算?

工会用于投资的固定资产所涉及的会计核算一般有四个问题:―、投资的计量问题按照规定,工会以实物资产方式对外投资的,应以评估确认或合同、协议确定的 价值记账。

也就是说,投资的成本可能与用于投资的资产的账面价值不一致,两者的 差额直接调整投资的账面价值。 二、取得投资的会计核算取得投资时,工会应根据投资合同等相关文件或单据,借记“投资”(评估价、合同价或协议价),贷记“投资基金”科目;同时,借记“固定基金”科目(账面价), 贷记“固定资产”科目。

三、投资期间实际收入利息、股利等投资收益时,借记“银行存款”等科目,贷 记“投资收益”科目。 四、投资收回时,按照实际收入的价款,借记“银行存款”科目,贷记“投资”科目;借贷方的差额计入“投资收益”科目。

(如果收回的投资大于账面价值,则贷记“投资收益”;如果收回的投资小于账面价值,则借记“投资收益”科目。)与此 同时,还应冲减“投资基金”,分录为:借记“投资基金科目,贷记“结余”科目。

需要说明的是,如果工会的投资出现损失。报经批准认定确实无法收回的,应借 记“投资基金”科目,贷记“投资”科目。

为加强对投资的管理,对已经核销的投资呆账,要保留备查账簿,并对投资失误 者追查责任。当然,如果已经核销的投资呆账又重新收回的,应借记“银行存款”等 科目,贷记“其他收入”科目;如果收回的是实物资产,则需要重新进行评估,并按 公允价值入账,并借记“固定资产”等科目,贷记“其他收入”科目。

2.工会经费的会计分录

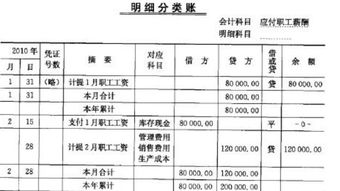

1.按新准则的规定,工会费应纳入“应付职工薪酬———工会经费”科目核算,按月计提时,借记“管理费用”科目,贷记该科目。

计提时:

借:管理费用-工会经费

销售费用-工会经费

……(等等)

贷:应付职工薪酬-工会经费

本月应付工会经费=本月实际发放工资总额*2%(工资总额包括:岗位工资、工龄工资、效益工资、加班加点工资、生活补贴和其他工资等)。

交纳时:

借:应付职工薪酬-工会经费

货:银行存款

返还时:

借:银行存款

货:应付职工薪酬-工会经费

如果企业有工会组织,此款项应返还到工会组织的银行账户上。

2.《企业所得税法实施细则》第四十一条 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。因此企业应取得拨缴款收据(《工会专用结算凭证(行政拨缴工会经费缴款书)》),按不超出计税工资的2%扣除。

3.《工会会计制度》中,固定资产计提折旧的会计分录是什么

一、工会会计制度中,固定资产不计提折旧。

二、《工会会计制度》(2010年1月1日起实施)中有关固定资产核算的规定:

1、固定资产在取得时应当按照其实际成本入账。

借:固定资产

贷:固定基金

2、处置(出售)固定资产时,冲减其账面余额并相应减少固定基金,处置中取得的变价收入扣除处置费用后的净收入(或损失)计入当期收入(或支出)。

3、工会应当定期对固定资产进行清查盘点,每年至少全面盘点一次。对于盘盈、盘亏或报废、毁损的固定资产,应当及时查明原因,报经批准认定后及时进行处理。

(1)盘盈的固定资产按照其公允价值入账,并相应增加固定基金;

(2)盘亏的固定资产,冲减其账面余额并相应减少固定基金。

(3)报废、毁损的固定资产,冲减其账面余额并相应减少固定基金,清理中取得的变价收入扣除清理费用后的净收入(或损失)计入当期收入(或支出)。

4、工会可以设置专门的辅助账记录各项固定资产的原值、购入时间、预计使用年限、应计提折旧(一般采用直线法计提折旧)、固定资产净值等。