快递费怎么记(支付快递费会计分录)

1.支付快递费会计分录

1、支付快递费应计入管理费用科目;

2、具体会计分录是:

借:管理费用-办公费

贷:银行存款/现金

3、管理费用科目具体内容包括:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用。

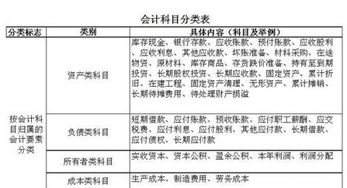

会计分录是指预先确定每笔经济业务所涉及的账户名称,以及计入账户的方向和金额的一种记录。[1] 简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

2.快递费记入什么会计科目

地税涉及的税种主要有:营业税、城建税、教育附加、地方教育附加、水力基金、印花税个人所得税等,一下是各税种的账务处理:计提:借:主营业务税金及附加 贷:应交税金-应交营业税(按收入额*税局核准的税率)贷:应交税费—城建税(增值税额或营业税额x7%,县城是5%)贷:应交税费—教育费附加(增值税额或营业税额x3%)贷:应交税费—地方教育费附加(增值税额或营业税额x2%)借:管理费用-水力建设基金 贷:应交税费—水利建设基金(增值税额或营业税额x1%)借:管理费用-印花税贷:应交税费——印花税(销售收入x0.03%*税局核定的比例)交税时借应缴税费—营业税税—城建税—教育费附加—地方教育费附加—水利建设基金—印花税贷:库存现金/银行存款。

3.“运费”在会计科目里怎么记账?记在哪个科目里面?

这个得具体问题具体分析,如购进甲材料2000元,花去运费200元,这时要记成:原材料__运费200元. 又如:购进设备8000元,花去运费500元 这时要记成:固定资产__运费500元。

依此类推咯:P###这要区分运费是发生在哪方面,如:为购建固定资产发生的运费计入固定资产;为购材料发生的运费可计入材料成本;为销售产品发生的运费,计入销售(营业)费用。###运费可以列入材料成本,也可以列支在经营费用中,还可以列入固定资产中。

运费7%计入进项税,剩下的计入材料成本。###百分之93计入成本,百分之七计入成本###购入原材料不可抵扣的话计入原材料实际采购成本,可以抵扣的话计入进项税,销售库存商品不可抵扣的话计入销售费用,可以抵扣的话计入销项税。

笑望采纳,谢谢。

4.购货支付运费属于什么费用?该做怎样的会计分录?

购货支付的运费属于购入货物的成本,会计分录为:

借:原材料(或库存商品等科目,根据所购货物确定)

贷:银行存款

所购货物对于企业来说属于存货,所谓存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。

根据《企业会计准则第1号——存货》规定:

第五条 存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。

第六条 存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

因此,购货支付的运费属于采购成本,应计入货物成本中。

5.送货运费怎么写记账凭证

商品运费计入销售费用科目,二级明细科目可设置运杂费,会计分录为:

借:销售费用——运杂费 贷:银行存款

销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租

赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。

与销售有关的差旅费应计入销售费用。

销售费用账户:

1、账户性质:费用类账户。

2、账户用途:核算企业销售商品和材料、提供劳务的过程中发生的各项费用。

3、账户结构:借方记增加,登记企业发生的各项费用;贷方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。

4、明细账户:按费用项目设置多栏式明细账。