进销存差异(月底库存商品数与实际盘点库存商品数有差异,这个会计分录怎么做?)

1.月底库存商品数与实际盘点库存商品数有差异,这个会计分录怎么做?

月末,根据用出入库单、盘点表核对过的仓库月度进销存报表,按入库将未结算的采购入库做暂估分录借:原材料贷:应付账款-暂估入库再根据原材料出库汇总,做材料领用借:生产成本等科目贷:原材料 再根据盘盈盘亏做待处理财产借:待处理财产损益贷:原材料等再根据入库(与车间入库成品报表核对无误)完工成品做完工成品成本分配分录借:库存商品贷:生产成本再根据成品进销存报表的出库情况,结转销售成本借:主营业务成本贷:库存商品与仓库的业务会计分录基本就是这么多,供参考###月未盘点后的库存商品不需做会计分录。

如果盘点账实不符,则需要调整:1.帐存大于实际,为盘亏,借:待处理财产损益 贷:库存商品(如果非常损失还要贷记进项税额转出)查明原因,借:营业外支出(非常损失) 其他应收款(保险赔款、责任人承担) 主营业务成本(计量错误或定额内损耗) 贷:待处理财产损益。

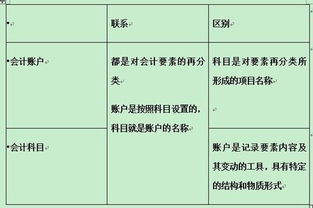

2.会计结账,进销存与收发存如何核对?核对哪几个数据?和哪几个会计

所谓明细账就是对总账的进一步分解或细化。

作为生产类企业,与进销存相关的总账科目主要有原材料、库存商品、材料采购、委托加工物资、包装物及低值易耗品、生产成本等,这些账户需要使用明细科目核算。 原材料和包装物及低值易耗品科目,一般按材料类别或型号设置明细科目,还可以有三级或更多明细账;生产成本和库存商品,一般按产品或批次设置明细科目;材料采购一般按供应商设置明细科目;委托加工物资一般按加工方设置明细。

这些账户如何设置明细科目,会计准则没有统一规定,只要在不违背会计原则基础上,企业可以根据需要自行设置。

3.仓库手工帐与材料会计的电脑进销存帐有差异怎样办

1.发现仓库手工帐与材料会计的电脑进销存帐有差异,当月的成本按什么入? 答:按仓库实物数量计算库存,然后反算成本:上月库存金额+本月购进金额-本月库存金额,当然你如果有所顾忌也可以在电脑上出一张"库存盘点单",或写一张盘盈盘亏表,这样数量就平了. 2.次月如发现以前有张单漏入了,上月成本已入,如何调帐处理,是否通过什么手续申请? 答:上期出库单据漏入,但成本已出,库存已调整正确,说明上期毛利虚减,因为你没入销售额,直接减成本,那就是毛利减少了,所以这个月你只需补出那个出库单金额(如果金额小,可以加在某个规格的销售金额里面;如果金额大,可以分摊到几个规格的销售金额里面,而不需要再减数量,不然库存就错了) 3.如果因为历史问题有几年的时间还挂在那里,那主管那里都没有要求查清楚,差异的部分如何处理?简单来说,查不出原因,差异如何处理? 答:你的上级没要求你查清楚,说明差异并不是很大,不然早就被发现并处理了,这种情况下,你可以分月调整回来,也可以年底一次性调整回来.也是用盘盈盘亏的处理方式.。