车间买的电子秤(车间用电子称属于什么科目)

1.车间用电子称属于什么科目

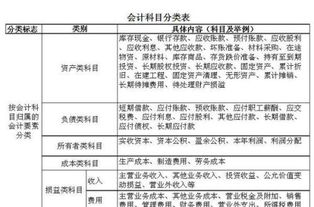

看具体金额。如果金额较小,可以直接记入低值易耗品;若金额较大,可以记入到固定资产。

1.低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。

2006年的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

2014年的会计制度中,将低值易耗品与包装物,归为周转材料的会计科目下。

2.固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。