员工生孩子礼金(如何做会计分录?公司员工婚礼礼金,)

1.如何做会计分录?公司员工婚礼礼金,

从内部会计核算的角度出发,入管理费--职工福利费、或冲减06年度“应付福利费”科目结余均可,(注意新税法要求07年度计提的福利费年末应冲回,而07年新的会计通则暂要求上市、股份制公司执行,其他的暂延用原会计制度也可以。)

但从税收(涉及所得税)的角度出发就不那么简单了,不管入哪个科目都是要凭正式发票入帐的,(难道你说多少就多少,就不想想税务会认可你吗?)其实问题很易处理,员工婚礼应该需要采购很多东西,到超市(或其他地方)开一张内容为“系列办公用品”的发票,(家具、办公耗材等等,切记发票名称写本公司)金额相当,入管理费用--办公费即可,若礼金上万,就分月份多开几张。

2.请问职工子女教育经费会计科目是什么?

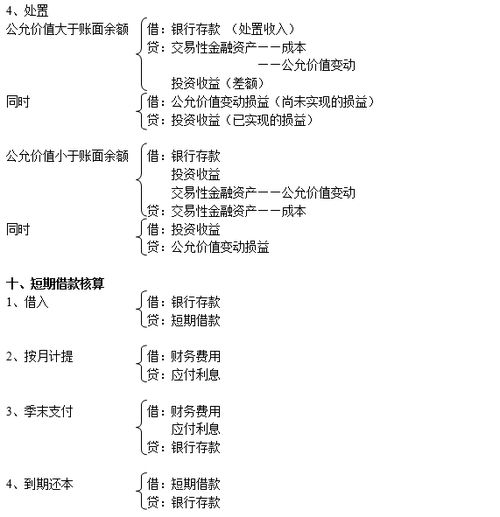

职工教育经费是在“应付职工薪酬——职工教育经费”中进行核算的,按照职工工资总额的2.5%计提:

借:管理费用——职工教育经费

贷:应付职工薪酬——职工教育经费

职工培训费报销并取得合法票据时:

借:应付职工薪酬——职工教育经费

贷:库存现金/银行账款/其他应收款

新企业所得税法实施条例规定,企业发生的职工教育经费支出,不超过工资总额的2.5%的部分,准予扣除,超过的部分,准予在以后纳税年度结转扣除。采取的据实限额列支的原则,所以已计提未实际发生的,年终要做纳税调整。

扩展资料;

提取使用

职工教育经费的提取和使用在“应付职工薪酬”账户进行核算。

企业职工教育经费来源在统一单位和统一核算的公司(包括施工企业),可在工资总额2.5-5%的范围内掌握开支,直接列入生产成本(流通费)。如有不足,其不足部分,属于企业开发新技术、研究新产品的技术培训费用的,可直接在成本中列支;属于其他的职工培训费用,则仍在企业税后留利中开支。

工会经费中的职工业余教育费,仍然用于职工业余教育方面。基层工会一般可在其留成经费(行政拨交工会经费的60%部分)的25%范围内列入工会预算掌握使用。

原规定由企业成本或营业外开支的有关职工教育的经费,都改在工资总额2.5%范围内开支,营业外不再列支。

基本建设单位举办职工教育的经费,在基本建设投资中开支。

关停企业和基本建设停缓建单位举办职工教育的经费,在关停企业清理维护费和停缓建单位的维护费中开支。

参考资料来源;百度百科-职工教育经费