长期股权投资(长期股权投资的会计分录)

1.长期股权投资的会计分录

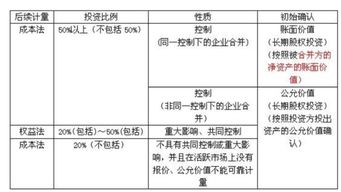

一、采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 计算初始投资成本:股票成交金额 加:相关税费 减:已宣告分派的现金股利 (二)取得长期股权投资1、借:长期股权投资 应收股利 贷:银行存款2、收到购买该股票时已宣告分派的股利 借:银行存款 贷:应收股利 (三)发生股利时1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:借:应收股利 贷:投资收盗2、属于被投资单位在取得本企业投资前实现净利润的分配额:借:应收股利 贷:长期股权投资 (四)长期股权投资的处置 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(或借记) 二、采用权益法核算的长期股权投资 (一)取得长期股权投资 借:长期股权投资-成本 贷:银行存款 注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损1、1)根据投资单位实现的净利润计算应享有的份额,借:长期股权投资-损益调整 贷:投资收益2)发生净亏损,借:投资收益 贷:长期股权投资-损益调整2、被投资单位以后宣告发放现金股利或利润时,借:应收股利 贷:长期股权投资-损益调整3、收到被投资单位宣告发放的现金股利时,借:银行存款 贷:应收股利 (三)持有长期股权投资期间被投资单位所有者权益的其他变动 借:长期股权投资-其他权益变动 贷:其他综合收益 (四)长期股权投资的处置 借:银行存款 贷:长期股权投资-成本-损益调整-其他权益变动 投资收益 同时:借:其他综合收益 贷:投资收益。扩展资料 会计分录亦称“记帐公式”。

简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。

是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额[2] 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的会计分录 方法 层析法 层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。参考资料:搜狗百科:会计分录。

2.长期股权投资的会计分录对吗?

经过仔细思考,按注会书上的成本法分配股利的公式计算后得出答案是正确的: 2005年7月10日分配股利时: 借:应收股利 40 贷:投资收益 40 04年下半年的利润是500万元,投资方占10%比率,所以投资收益就是400*10% 2006年7月10日分配股利时: 借:应收股利 40=400*10% 贷:投资收益 25 长期股权投资 15=(400+400-150-500)*10% 06年分配的股利是05年利润产生的,05年的利润为150万元,却分了400万元的股利,多分配的股利为清算性股利,应当在长期股权中冲回,因此应收股利为40=400*10%,冲减长期股权投资15=(400+400-150-500)*10%,投资收益25=40-15得出。

如果还不明白可以听一下徐经长老师讲的长期股权投资成本法这节的课件,就会明白了。

3.长期股权投资的会计分录怎么做 爱问知

会计分录如下: 一、成本法 (1)投资年度以前 借:应收股利-股利收入 贷:长期股权投资-企业 (2)投资年度 借:应收股利-股利收入 贷:长期股权投资-企业 借:应收股利 贷:投资收益-股利收入 (3)投资年度以后 借:应收股利 贷:投资收益-股利收入 二、权益法 (1)取得时确认 借:长股权投资–企业–投资贷成本 贷:银行存款 借:长期股权投资–企业–股投差额 贷:长股权投资–企业–投资成本 (2)摊销 借:投资收益–股权投资差额摊销 贷:长期股权投资–企业–股权投资差额 借:长期股权投资–企业–股权投资差额 贷:资本公积-股权投资准备 (3)实现净利润时 借:长期股权投资–企业–损益调整 贷:投资收益–股权投资收益 (4)分派股利时 借:应收股利–企业(实际数) 贷:长股权投资–企业–损益调整 (5)净亏损 借:投资收益–股权投资损失 贷:长股权投资–企业–损益调整 注:以后被投资单位又实现利润,先冲减未减记长期股权投资的余额,若还有多余再恢复其账面价值,恢复时 借:长期股权投资–企业–损益调整(确认的损益-未减记的) 贷:投资收益–股权投资收益 。

4.中级会计

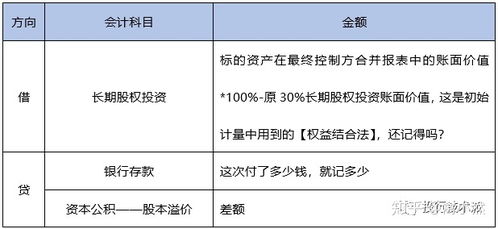

首先,在合并报表中需要调整权益法的情况是:同一控制下长期股权投资按成本法计量,在编制合并报表时需要按权益法调整对子公司的长期股权投资,将合并日后,子公司实现的净利润和其他综合收益等(调增)长期股权投资的账面价值。调整分录如下:

借:长期股权投资

贷:投资收益

资本公积

其他综合收益

其次,合并报表的步骤如下:

第一步,对子公司的个别报表进行调整,编制调整分录;

第二步,将母公司的长期股权投资调整为权益法,编制调整分录;

第三步,将长期股权投资项目与子公司所有者权益项目抵销。

第四步,投资收益与子公司未分配利润抵销。

第五步,未实现内部交易损益抵销。

第六步,债权债务的抵销。

第七步,合并现金流量表的抵销。

因此,在处理第二步,将对子公司长期股权投资调整为权益法的时候,是不需要考虑内部交易损益的(看调整分录),因为这个调整与内部交易无关。

5.长期股权投资的核算方法由权益法改为成本法,请问会计分录上要做

由权益法转换为成本法的会计处理

投资企业投资后对被投资企业具有控制。共同控制或实施重大影响时,采用权益法。但经过若干会计期后,投资企业出于经营上的考虑,可能让售部分股份,致使其对被投资企业的影响为无控制、无共同控制或无重大影响,此时投资企业长期股权投资的核算,必须由权益法转为成本法。投资企业应于终止权益法时,按投资账面价值作为投资成本,其后,被投资企业宣告分配利润或现金股利时,属于已计人投资账面价值部分作为投资成本的收回。

例:甲公司1995年3月1日以400万元的价格购买己公司40万股普通股股票,每股面值10元,占乙公司股份总数的30%,具有控制影响,甲公司按权益法核算其对乙公司的长期股权投资,至1996年1月1日,长期股权投资余额由400万元增至430万元,1996年7月1日,甲公司以250万元的价格将其所持乙公司股份的一半出售,使其持股比例由30%,降至15%,1996年1月1日至6月30日乙公司实现税后净利100万元,中期派发现金股利60万元,1996年7月1日至12月31日,乙公司实现税后净利100万元,派发现金股利50万元。

根据上述实例,甲公司应做以下会计处理:

(1)1995年3月1日投资时:

借:长期股权投资一乙公司(投资成本) 4000000

贷:银行存款 4000000

(2)1995年计并应享有乙公司所有者权益的份额(计算过程略):

借:长期股权投资一乙公司(损益调整) 300000

贷:投资收益 300000

(3)计等1996年上半年应享有乙公司所有者权益的份额=1000000*30%=300000(元)

会计分录为:

借:长期股权投资一己公司(损益调整) 300000

贷:投资收益 300000

(4)1996年上半年收到分派的现金股利时:

借:银行存款 180000

贷:长期股权投资一乙公司 180000

至此,甲公司长期股权投资账面余额为:430+30-18=442(万元)

(5)1996年7月1日出售一半股份时,股份出售净收益=250-442*50%=29(万元)

借:银行存款 2500000

贷:长期股权投资一乙公司(投资成本) 2210000

投资收益 290000

(6)1996年底收到现金股利时:

借:银行存款 75000

贷:投资收益 75000

从以上账务处理程序可知,权益法改为成本法后,投资不需编制反映对被投资单位分享税后净利的会计分录,从1996年7月1日起,除非发生支付清算性股利或永久性贬值,否则,在甲公司将己公司的股份出售之前,长期股权投资账面价值将一直保持为221万元(442-221=221万元)。