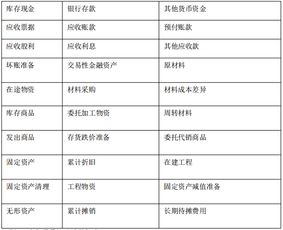

保证金归到哪里(请问租赁房屋支付的保证金属于哪个)

1.请问租赁房屋支付的保证金属于哪个会计科目

房屋租赁费应属于“其他业务收入”。

因为房屋出租是有计划出租,也就是属于日常活动,因此做其他业务收入。其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

###1。属于办公用的是管理费用-租赁费。

2。属于生产用的是制造费用-租赁费。

3。属于商业用的是经营费用-租赁费。

4。属于销售用的是销售费用-租赁费。

###这要看属哪个地方所用,1。属于办公用的是管理费用-租赁费。

2。属于生产用的是制造费用-租赁费。

3。属于商业用的是经营费用-租赁费。

4。属于销售用的是销售费用-租赁费。

望能帮到你哦!###按照房屋租赁的用途来确定一级科目###我们公司是记在营业费用--房租###一般是管理费用或营业费用。

2.项目社会保障金列入会计科目

1、如果你单位属于支付合同保证金的单位

(1)以前支付时

借:其他应收款--合同保证金 150万

贷:银行存款 150万

(2)现在收回100万时

借:银行存款 100万

贷:其他应收款--合同保证金 100万

(3)剩余未收回的保证金继续挂账,收回时再作减少其他应收款帐务处理。

2、如果你单位属于收取合同保证金的单位

(1)按实际收到保证金入账

借:银行存款 100万

贷:其他应付款--合同保证金 100万

(2)剩余未收回的保证金,收到时再作其他应付款帐务处理。

3.保证金类"会计科目"怎么做

保证金分为公司应收回和应退回两种。

1、公司应该收回的保证金,列入其他应收款中。会计分录如下:

借:其他应收款——XX公司

贷:银行存款

退还保证金时:

借:银行存款

贷:其他应收款——XX公司

2、公司应该退回的保证金,列入其他应付款中。会计分录如下:

借:银行存款

贷:其他应付款——XX公司

退还保证金时:

借:其他应付款——XX公司

贷:银行存款

1、保证金属于暂收/付款,可记入其他应收/付款科目,按每一单位设置一个帐页。

2、在法律对于保证金缺乏明确规范的背景下,探讨保证金的类型,对于备用金类型的保证金、预付款类型的保证金、租赁保证金、装修保证金、定金类型的保证金、保有返还请求权的保证金、无双倍返还效力的保证金分别界定,确定各自的法律效力,十分必要。

3、在证券市场融资购买证券时,投资者所需缴纳的自备款。