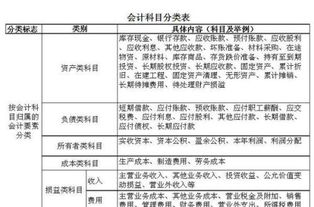

买篮球属于什么(企业购买篮球架应放哪个核算)

1.企业购买篮球架应放哪个会计科目核算

1、企业购买篮球架,用于对外销售的,应放库存商品会计科目核算

2、建筑施工企业购买篮球架,用于对外施工安装的,应放工程施工会计科目核算

3、房地产开发企业购买篮球架,用于房地产开发的,应放开发成本会计科目核算

4、企业购买篮球架,用于产品加工的,应放原材料会计科目核算

5、企业购买篮球架,用于送礼的,应放管理费用--礼品招待费会计科目核算

6、企业购买篮球架,用于对外捐赠的,应放营业外支出会计科目核算

7、企业购买篮球架,用于职工福利的,应放管理费用---福利费会计科目核算

8、企业工会购买篮球架,用于工会员工福利的,应放工会经费会计科目核算

2.打球费属于会计什么科

开办费属于费用类科目。

新会计准则规定非常明确,计入“管理费用”。《企业会计准则指南》——附录:会计科目和主要账务处理:管理费用——本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费。

新准则已不将开办费作为资产处理,而是计入当期损益。 税务规定:一、国税函[2010]79号第七条:企业自开始生产经营的年度,为开始计算企业损益的年度。

企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照国税函[2009]98号第九条规定执行。 ——企业筹办期不得计算为当期的亏损。

二、国税函[2009]98号第九条:新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。——企业的筹办期在开始生产经营之日的当年一次性扣除,或按照长期待摊费用分期摊销。

因此,执行新会计准则的企业,开办费在财务上计入管理费用;税务上不得计算为当期的亏损,在企业开始经营之日的当年一次性扣除或分期摊销。

3.打球费属于会计什么科目

打球费一般计入“管理费用—招待费”里。

从会计实质重于形式角度来说,做业务费没有什么问题,但小有风险。

1、如果你们有上级主管部门,又开展了会计质量检查之类的活动,又让人查到了,你不好解释,只能认水平不够,但金额不大问题应该也不大;

2、业务费就是招待费,开成办公用品明显不是请吃饭,应该是送礼了,送礼当然有风险,本来是业务员的事,财务只管入账,做业务费就是代业务员隐瞒,真出了事也能挂上点,但金额不大问题也不会大;

从上面看就应该做成办公费了?也不是,因为有税务风险,因为招待费在所得税是有抵扣额的,把招待费开成办公费是常有的事,为的是逃所得税,但是,金额不大也没大事,不是太明显税务不会没事找这种小事的。

综上所述,开成什么各有各风险,但风险大小与金额成正比,到底怎么做要自己判断。

4.请问工程施工单位会计中,购买回来的机械是属于什么科目,具体的那

工程购买机器如:涂料搅拌机等设备,如果有运杂费和机器买价一起计入固定资产。

例如:买一台涂料搅拌机3000元,运杂费200元。款项用银行存款支付。

借:固定资产——设备 3200

贷:银行存款 3200

工程会计资产类科目里有固定资产,固定资产下有以下科目:

房屋及建筑物

施工机械

运输设备

生产设备

试验设备及仪器

其他固定资产

非生产用固定资产

土地

具体应用看您购买机械的用途了,据我最近学习工程会计成本类科目和工业的有点不同,但差距不大,工业会计的生产成本就相当于工程会计的工程施工,我也是新手,希望有机会我们一起交流,相互学习,相信只要付出努力一定能做好!

5.材料采购属于什么会计要素

“材料采购”属于会计要素中的资产。

(一)企业支付材料价款和运杂费等时, 按应计入材料采购成本的金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税( 进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额, 借记“材料采购”科目,贷记“银行存款”、“应付账款”、“应付票据”等科目。

(二)购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。