我方付运费算什么(企业付运费怎么写会计分录呢?)

1.企业付运费怎么写会计分录呢?

有三种处理方式:比如材料不含税总金额是2000元 1。

运输开了增值税发票的,要抵扣进项税额,按3%来计入增值税进项税额,剩于97%计入成本 借:原材料 2000+1200*97% 应交税费-应交增值税(进项税额) 2000*17%+ 1200*3% 贷:应付账款 (现金) 2。 运输全部计入材料成本中。

借:原材料2000+1200 应交税费-应交增值税(进项税额)2000*17% 贷:应付账款 3。运输费计入费用(外面公司的会计一般都是这样做的) 借:原材料2000 应交税费-应交增值税(进项税)2000*17% 营业费用-运输费1200 贷:应付账款 总结:会计处理方式,跟书本上学校学的知识 ,有一定的差距。

###如果属材料运费,就应该摊入材料成本。###摊入材料成本: 借:原材料 贷:现金等科目###写着哪一批材料你就计入当批材料的成本。

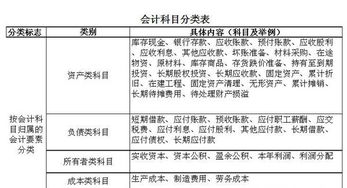

2.运费属于什么会计科目

销售费用产品的运输费用,计入制造费用-运输费用采购材料、商品的运费,计入材料、商品的成本,销售商品的运费计入销售费用,购进材料不能单独计入材料成本的,计入制造费用。

7%抵减增值税,其他的计入销售费用或制造费用那要看是什么的运费。一般计入营业费用销售费用。运输费如果是采购过程发生的运费,可以进原材料成本或者制造费用 如果是销售发生的运费,进销售费用看是什么东西的运费。

扩展资料:

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础。

2、会计科目是编制记账凭证的基础。

2、会计科目为编制会计报表提供了方便。

4、会计科目为成本核算及财产清查提供了前提条件。

参考资料:百度百科词条--会计科目

3.扣供货方运费需要退回怎么做会计分录

您好,会计学堂林老师为您解答 退货时支付的运费应该计入“销售费用”科目里,所以会计分录为: 借:销售费用/运费 贷:银行存款/库存现金 如果是因产品质量问题,可以和销售方沟通好,运费由销售方来支付;公司支付运费就属于代垫,会计分录为: 借:其他应收款/ 贷:银行存款 收到销售方汇回的代垫运费时的会计分录: 借:银行存款 贷:其他应收款 运费是指支付货运或全部或部分使用船只、火车、飞机或其他类似运输手段的费用。

欢迎点我的昵称-向会计学堂全体老师提问。

4.运费会计科目运费属于什么会计科

购买方:借:材料采购 贷:银行存款 销售方:借:营业费用或销售费用 贷:银行存款###购进原材料的运费,可以计入原材料采购成本,销售商品的运费计入销售费用###属于企业管理费。

###购进材料的运费扣除进项抵扣税后的余额计入材料成本,销售商品的运费计入销售费用###材料运费,进材料成本;产品运费进销售费用。###属于“费用”,视运费发生部门可以入“营业费用”或者“管理费用”核算###分两种 一种成本化 如购进原材料的运费,可以计入原材料采购成本一种费用化。