建筑物折旧计算的(如何考虑好并计算建筑物的折旧?)

1.如何考虑好并计算建筑物的折旧?

实际估价中,应如何考虑好并计算建筑物的折旧,估价理论中,介绍建筑物的有形损耗引起的物质折旧的求取方法较多,而对建筑物的无形损耗引起功能折旧、经济折旧如何考虑,很少提到。

本文旨在通过对建筑物的功能实际估价中对建筑物折旧的计算是根据成本法的计算方法,主要用于评估旧有建筑物的现值,旧有建筑物的现值等于建筑物的重置成本减去建筑物折旧。 建筑物的折旧是指建筑物随着时间的推移引起了建筑物原有价值上的损耗,因而其实质是对旧有建筑物的减价修正。

建筑物的损耗,根据随着时间的推移所引起的不同原因,可以分为有形损耗和无形损耗两类。 建筑物的有形损耗也称物质磨损,一方面是由于人工使用而引起的。

另一方面是由于自然力的作用,再一个方面是由于建筑物周围环境的人为力量作用。人工使用和自然作用引起的建筑损耗与该建筑的经过年数(或称已使用年数)成正相关。

建筑物的无形损耗,也称精神磨损,是指由技术进步,消费观念变更等原因而引起建筑物价值上的无形损失。 建筑物的过时式样、过时设计、过时结构和内部设备落后而造成的建筑物无形的损耗,在评估该建筑物的现值时就需根据不同情形减价修正。

实际估价时,如何根据建筑物的有形损耗和无形损耗来求取建筑的折旧呢?估价理论中,介绍建筑物的有形损耗引起折旧的求取方法较多,一般可分为四种:一种耐用年限法,二是实际观察法,三是成新折扣法、四是混合法。 耐用年限法又可分为直线折旧法、余额递减折旧法、年数合计折旧法、偿债基金折旧法四种。

直线折旧法是迄今应用得较普遍的一种折旧方法,此方法假设在建筑物的耐用年限期间每年的折旧额相等。例如:根据房改政策,公有住房的出售,建筑物的折旧就是采用耐用年限法中直线折旧法。

一般地,在房地产估价中,运用耐用年限法中的直线折旧法较多。而会计成本上的折旧常运用耐用年限法中的余额递减折旧法,年数合计折旧法和化学元素债基金折旧法。

因为以上三种折旧方法注重的是建筑物原始取得价值的摊销与收回。由于直线折旧法的假设前提是每年的折旧额均相同,但这种假设往往不太符合实际,所以实际估价中,还应注意同其他折旧方法的结合运用。

另一个需注意的是耐用年限的确定,耐用年限应等同于建筑物的经济寿命,而不是自然寿命,即建筑物自建造完成之日起预期产生的收益大于运营费用的持续期。 实际观察法是不将建筑物估价的基础直接置于经过年数,而是注重建筑物的实际损耗程序,因为早建的建筑物未必损坏严重,而新近建筑的建筑物未必给维护良好。

这种方法是由估价人员亲临现场,直接观察、估算估价对象建筑物在物质方面的减价因素所造成的减价额,或判定其成新率。这种方法特别适用于周围环境的人为量的作用而造成建筑物的非同一般损耗。

例如高层建筑物的施工引起临时建筑物基础沉降、楼地面、墙体开裂;飞机场、高速公路、铁路干线附近建筑物的损耗。 这需要估价人员要有充分的建筑物的鉴定技术与实务经验。

在没有明确的计算公式下把握建筑物的个别状况。这种方法也克服了耐用年限法不考虑建筑物使用者的使用,维护状况如何,只要重新建造成本、耐用年限和经过年数相同,所求得的折旧额必相等的机械化套用计算公式的盲日性。

所以实际观察法比较有针对性更附合实际。 成新折旧法是根据建筑物的建成年代,新旧程序和维护状况来确定建筑物的成新折扣程序,直接求取建筑物在估价时点的价值。

其计算公式为:建筑物估价时点价值-建筑物的重新建造成本*建筑物的成新率。成新折扣法适用于同时需要对大量建筑物进行估价的场合,尤其是进行建筑物现值调查。

例如,成批房屋拆迁时,需对被拆的房屋进行折价补偿,运用的就是成新折扣法。 混合法是指估价人员同时采用上述几种折旧方法求取建筑物的折旧,但不同的折旧方法求得的结果不尽相同,为此可以采用简单算术平均法或加权算术平均法等方法将算得的结果综合出来,得出一个统筹兼顾的结果。

如估价实务中,先以耐用年限法为基础计算折旧,然后再依实际观察法进行修正的方法运用得较多。 以上是建筑物有形损耗所带来的物质折旧的几种求取方法,现在来看一下建筑物无形损耗所带来的功能折旧和经济折旧的求取方法。

[Page] 建筑物的无形损耗引起的折旧有功能折旧和经济折旧。 功能折旧建筑物在功能方面的陈旧,过时带来的减价。

拿住宅来说,现在时兴"三大,一小,一多"式住宅,即客厅、厨房、卫生间大,卧室小,壁橱多的住宅,过去兴建的卧室大、客厅小的住宅,相对而言就过时了。对工业厂房来说,现在对环境保护比较重视,所以对排污和污染治理的要求较高,如果过去建造的厂房没有或很少考虑到这方面的设计,就会影响整个厂房的价值。

建筑物在功能方面的陈旧和过时又可以分为两种。一种是能通过改装或其他方法改变的。

如没有治污设施或很少进行污染治理的厂房。可以通过治污设施的安装来改善和克服原设计时的不足。

从而改变了该厂房在此方面的功能缺陷。又如多层住宅中电力供应、八十年代及九十年代初所建的多层住宅都是一表多户,。

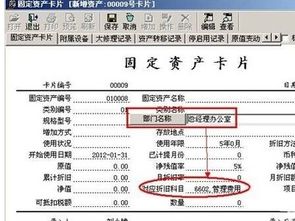

2.关于建筑折旧问题

地磅及附属肯定在达到预定使用状态入固定资产-设备

其他的如:围墙封砌双面水泥砂桨粉刷,厂大门门柱拆做,铲车仓库砌水泥砖墙,总价为16000,可以进长期待摊费用,但是最终在分摊期都是进费用,加上你的维修费用还达不到费用资本化条件,个人建议,直接进制造费用或者管理费用-维修费

借:固定资产84000

管理费用-维修费16000

贷:应付帐款 100000

支付时:

借:应付帐款 100000

贷:银行存款 100000

3.计算固定资产折旧是应注意的问题有哪些

应注意: 一、、固定资产的折旧方法,一般一经采用,不得随意变更。

1.年限平均法(特点:将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期的折旧额是相等的) 公式:年折旧率=【(1-预计净残值率)/预计使用寿命】*100% 月折旧率=年折旧率/12 月折旧额=固定资产原价*月折旧率 2.工作量法(根据实际工作量计算每期应计提折旧额的一种方法) 公式:单位工作量折旧额=【固定资产原价*(1-预计净残值 率)】/预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量*单位工作量折旧额 3.双倍余额递减法(一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销) 公式:年折旧率=【2/预计使用年限】*100% 年折旧额=每年年初固定资产账面净值*年折旧率 月折旧率=年折旧率/12 月折旧额=每月月初固定资产账面净值*月折旧率 4.年数总和法(指将固定资产的原价减去预计净残值后的余额,乘以一个逐年递减的分数计算每年的折旧额) 公式:年折旧率=【尚可使用年限/预计使用寿命的年数总和】*100% 月折旧率=年折旧率/12 月折旧额=(固定资产原价-预计净残值)*月折旧率 二、固定资产的分类及折旧年限 国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 净残值在5%以内企业自行确定,一经确定不得变更。

三、固定资产折旧的原则 1、计提折旧的固定资产 (1)房屋建筑物; (2)在用的机器设备、食品仪表、运输车辆、工具器具; (3)季节性停用及修理停用的设备; (4)以经营租赁方式租出的固定资产和以融资租赁式租入的固定资产。 2、不计提折旧的固定资产 (1)已提足折旧仍继续适用的的固定资产; (2)以前年度已经估价单独入账的土地。

(3)提前报废的固定资产 (4)融资租出的固定资产 停用设备是否折旧,要看停用原因,如果是暂时停用依然要进行折旧,或者因为改良,那么要转入固定资产,如果是长期停用,那么要考虑进行固定资产清理。