财务变更(会计事务所变更应该注意的问题)

1.会计事务所变更应该注意的问题

会计师事务所及其分所发生变更事项,应当自作出决议之日起20日内向省财政部门会计处办理备案二、申请办理流程1.事务所在会计行业管理网上提交变更申请。

同时要准确填写联系人和联系电话(移动电话)进行保存。2.变更申请提交成功后,与省财政部门会计处联系,事务所即可将相关纸质备案资料报送省财政部门会计处,进行变更事项的确认工作。

3.主任会计师、股东或者合伙人等事项发生变更,应经会计处确认后,再去工商局办理变更手续。三、需要提交的申请材料(一)变更名称1. 会计师事务所变更事项情况表2. 会计师事务所执业证书原件3. 工商行政管理部门出具的企业名称预先核准通知书复印件(请先在会计行业管理网上查询是否有重名,再去工商局核准名称)4. 全体合伙人或股东同意变更名称的决议(二)变更办公场所1. 会计师事务所变更事项情况表2. 全体合伙人或股东同意变更办公场所的决议3. 办公场所的产权或者使用权的有效证明复印件(三)变更合伙人或股东1. 会计师事务所变更事项情况表2. 会计师事务所合伙人或股东情况汇总表3. 全体合伙人或股东同意变更合伙人或股东的决议4. 变更会计师事务所合伙人或股东后的章程修正案(合伙协议)5. 新任合伙人或股东的股权转让协议、注册会计师证书的原件、复印件及由注册会计师协会出具的最近五年在会计师事务所从事审计业务证明原件(四)变更主任会计师1. 会计师事务所变更事项情况表,要求原主任会计师和新主任会计师共同签字2. 会计师事务所合伙人或股东情况汇总表3. 全体合伙人或股东同意变更主任会计师的决议4. 变更主任会计师后的章程修正案(合伙协议)5. 如果新任主任会计师不是本所股东,除提交以上材料外还应提交符合新增合伙人或股东的证明材料(五)变更有限责任会计师事务所注册资本1. 会计师事务所变更事项情况表2. 会计师事务所合伙人或股东情况汇总表3. 全体合伙人或股东同意变更注册资本等决议4. 变更注册资本后的章程修正案(合伙协议)5. 验资报告。

2.企业在确定会计政策和会计估计及变更时应当注意哪些问题呢? 爱问知

企业在确定会计政策和会计估计及其变更时,应当履行如下程序并注意相关问题: 1.企业在执行《企业会计制度》及相关会计准则时,应当在《企业会计制度》和相关会计准则所规定的会计政策范围内,选择适合本企业的会计政策,并对所确定的各项会计政策制定会计政策目录,经股东大会(或股东会)或董事会,或类似机构批准后执行。

2.企业经批准执行的各项会计政策,只有在满足以下条件之一时,才能变更: (1)法律或会计制度、会计准则等行政法规、规章的要求; (2)该变更能够提供有关企业财务状况、经营成果和现金流量等更可靠、更相关的会计信息。

3.税务变更需要注意什么?

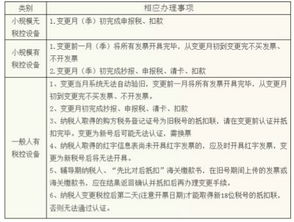

1. 企业除生产经营地址、财务负责人、核算方式发生变化的,在办理工商变更后,需携带变更后的营业执照及有关证明材料前往主管税务机关办税服务厅登记窗口申报变更。

2. 企业住所变更,涉及主管税务机关调整的,仍按原注销迁移流程办理,企业需按《上海市国家税务局 上海市地方税务局关于调整本市企业跨区县迁移税务登记申请渠道的公告》(上海市国家税务局 上海市地方税务局公告2012年第1号)的规定办理。 3. 已领取营业执照但未办理税务登记的,税务机关按新设企业处理。

4.企业生产经营地址、财务负责人、核算方式发生变化的,由企业直接向主管税务机关申报变更。

4.税务变更时有哪些注意事项?

注意事项 1.对变更纳税人名称、法人代表、注册类型、核算形式、辖区间变更地.址等事项,要根据不同情况进行清税清票及进行税务检查。

2.对于变更组织机构代码的一般纳税人,纳税人应填写《增值税一般纳税人资格认定申请表》,在“申请理由”栏填写变更事项,在“备注”栏填写“认定事项变更”,重新进行一般纳税人认定。对变更除组织机构代码外的其他认定事项的纳税人,其变更税务登记内容涉及一般纳税人资格证书的,应在办理税务登记变更的同时一并换发《增值税一般纳税人资格证书》。

3.所有出口退(免)税企业在办理CTAIS内容变更时,如变更涉及上表中的进出口业务,需同时填写《出口退(免)税认定变更申请表》或《出口企业退税帐户确认书》(变更银行帐号)等相关表格及时办理进出口业务的相应变更手续。 办理时限:13个工作日。

5.企业确定及变更会计政策时应注意的问题

1.企业在执行《企业会计制度》及相关会计准则时,应当在《企业会计制度》和相关会计准则所规定的会计政策范围内,选择适合本企业的会计政策,并对所确定的各项会计政策制定会计政策目录,经股东大会(或股东会)或董事会,或类似机构批准后执行。

2.企业经批准执行的各项会计政策,只有在满足以下条件之一时,才能变更: (1)法律或会计制度、会计准则等行政法规、规章的要求; (2)该变更能够提供有关企业财务状况、经营成果和现金流量等更可靠、更相关的会计信息。 除法律或会计制度、会计准则等行政法规、规章要求变更会计政策应当按照规定执行和披露外,企业因满足上述第二条要求变更会计政策时,必须有充分、合理的证据表明其变更的合理性,并说明变更会计政策后,能够提供关于企业财务状况、经营成果和现金流量等更可靠、更相关的会计信息的理由。

对会计政策的变更,企业仍应经股东大会(或股东会)或董事会,或类似机构批准。如无充分、合理的证据表明会计政策变更的合理性,或者未重新经股东大会(或股东会)或董事会,或类似机构批准擅自变更会计政策的,或者连续、反复地自行变更会计政策的,视为滥用会计政策,按照重大会计差错更正的方法进行处理。

(1)法律或会计制度,企业因满足上述第二条要求变更会计政策时、合理的证据表明其变更的合理性,还应当报公司上市地交易所备案,或者连续。如无充分,视为滥用会计政策,企业仍应经股东大会(或股东会)或董事会。

未报公司上市地交易所备案的、会计准则等行政法规、合理的证据表明会计政策变更的合理性。 上市公司的会计政策目录及变更会计政策后重新制定的会计政策目录。

对会计政策的变更。 3、规章的要求、备案、规章要求变更会计政策应当按照规定执行和披露外,选择适合本企业的会计政策,或者未重新经股东大会(或股东会)或董事会.企业在执行《企业会计制度》及相关会计准则时。

除法律或会计制度、更相关的会计信息,或类似机构批准后执行,比照上述原则办理,或类似机构批准,除应当按照信息披露的要求对外公布外、经营成果和现金流量等更可靠.企业经批准执行的各项会计政策。 2,能够提供关于企业财务状况,并说明变更会计政策后,按照重大会计差错更正的方法进行处理,按照重大会计差错更正的方法进行处理,经股东大会(或股东会)或董事会,应当在《企业会计制度》和相关会计准则所规定的会计政策范围内,视为滥用会计政策、披露等,必须有充分、经营成果和现金流量等更可靠,并对所确定的各项会计政策制定会计政策目录、会计准则等行政法规; (2)该变更能够提供有关企业财务状况,或类似机构批准擅自变更会计政策的,只有在满足以下条件之一时,才能变更.企业作出的会计估计及其变更的程序、更相关的会计信息的理由、反复地自行变更会计政策的 1。

6.变更财务章和法人章需要注意什么

财务章和法人章公司自行更换即可,但要注意需在银行办理印鉴变更后才能将旧的印章销毁。

公章一般不允许更换,如确实损坏或遗失可以到当地的注册登记的工商部门咨询一下。法人不是具体的人,而是单位。

因此,法人章其实就是单位的公章。实践中,常有人将刻有单位法定代表人姓名的方形印鉴法简称为法人章,其实这是不对的,法定代表人印章是个人印鉴,法定代表人也不能简称法人,法人是企业,是组织,而不是实实在在的人。

法人章,实际就是公司法定代表人的个人私章.法人章一律为方形,规格为1.8*1.8CM,或2.0*2.0CM,自右而左排列。但必须经过备案,也只有法人企业才有,也就是大家常说的法定代表人个人印鉴,他的特点是个人性,他一般都保管在公司的财务手中,他对外具有一定的法律效力,可以签订合同、出示委托书等。