小额贷款报审计(年报审计五大注意事项中的全面理解审计责任?)

1.年报审计五大注意事项中的全面理解审计责任?

以下由中大网校为您解答:

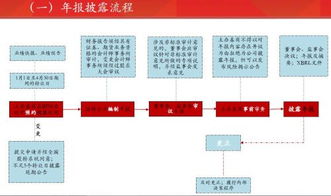

年报审计五大注意事项

一、明确审计目标

注册会计师的审计目标是:财务报表是否按照适用的会计准则和相关会计制度的规定编制;财务报表是否在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量。

由此可见,注册会计师审计不是拾遗补缺性的,也不是处罚性的,而是对被审计单位财务报表的总体列报发表审计意见。因此,注册会计师应树立全局观念,通过各种审计程序,务求全面了解被审计单位整体经济活动和财务状况。

二、正确理解审计的时间范围

尽管审计的时间范围在审计报告中已明确,但《首次接受委托时对期初余额的审计》准则要求注册会计师对以前年度发生的经济业务进行审计确认。对报告期后发生的经济活动,《期后事项》准则要求注册会计师进行适当关注和披露。另外,在可预见的未来时期内是否能够正常运行,《持续经营》准则要求注册会计师对持续经营能力进行评价。因此,注册会计师审计的时间范围是以审计报告中明确的时间范围为主,并不完全局限于这个时间范围。实际的时间范围要更宽。

三、全面理解审计责任

1.进行风险评估时要考虑与财务报表相关的内部控制,但目的并非对内部控制的有效性发表意见。注册会计师在年度会计报表审计中对内部控制有效性的检查,目的是评价审计风险、确定审计抽样范围和规模,不是对内部控制制度专项审计。

2.评价管理层选用会计政策的恰当性和作出会计估计的合理性。恰当选用会计政策、合理作出会计估计是被审计单位管理层的责任,但对管理层选用会计政策的恰当性和作出会计估计的合理性作出恰当评价则是注册会计师的责任。因此,注册会计师应将此作为一个工作重点。

3.评价财务报表的总体列报。注册会计师审计重点不是检查小额业务处理的正确与否,而是要合理评价财务报表的总体列报。因此,着眼点应是影响财务报表总体的重大事项的列报。无论一般审计程序做得多么严谨,都要增加评价财务报表的总体列报这一必不可少的程序。

四、严格遵循审计程序与确保审计质量的关系

一方面,严格遵循审计程序是确保审计质量的基础。如实物资产监盘、往来户发函询证等程序,是必不可少的。通过这些审计程序能够迅速、有效地发现被审计单位资产管理、往来户管理中存在的问题,从而对相关资产负债在财务报表中的列报进行合理地评价。

另一方面,仅仅依靠严格遵循审计程序还不能达到确保审计质量的目的。在严格遵循审计程序的基础上,注册会计师要充分运用职业判断能力和综合分析能力,根据异常现象发现实质性问题,真正确保审计质量、降低审计风险。

五、特殊用途审计报告与普通审计报告的关系

注册会计师经常遇到客户提出特殊要法度,有的说:“我们这个审计报告只用于工商年检,没有什么责任。”其实,注册会计师年度会计报表审计报告是对所有使用者有效,即使在审计报告中明确列示报告用途,这种附加条款也是无效的。因此,注册会计师不能心存侥幸,对任何审计报告都应坚持必要的职业谨慎态度。

2.小额贷款有哪些注意事项

小额贷款注意事项: 1.很多小广告上写只需身份证即可贷款,光凭身份证贷款,银行机构和贷款公司都是不会放款的。

2.小额贷款虽然额度不大,但也是贷款。任何形式的的贷款,无论是银行还是民间放贷,都需要证明你有还款能力。

换句话说,那些声称100%放款,无需任何贷款条件的,都需要警惕和防范。 3.选择贷款机构时,注意问清楚贷款利率,如果比同期基准利率高4倍以上就已经属于非法的了。

4.申请贷款不要抱有侥幸心理。没有良好的个人信用和还款能力,任何贷款机构都不会通过审核。

5.看放款前是否收费,如果以各种手续费,利息名义收费,却迟迟不放款的那就是不正规的贷款公司。

3.大额贷款内部审计有哪些要注意的

提供给银行,作为审查企业是否具备银行要求的贷款条件,以及对贷款使用情况进行的专项审计。

在审计报告中不仅对会计报表发表审计意见,同时也对企业经营管理状况、财务状况、贷款使用情况等发表意见。是银行逃避贷款风险,企业展示经营状况必不可少的依据。

审计所需资料清单编辑一、财务类资料1..会计报表及附注2.全部账目3.会计凭证4.科目余额表 (1级至末级的期初、期末和累计发生额)5.银行存款对账单、余额调节表 (全部银行存款对账单)6.房屋、车辆产权证明7.长短期投资,投资协议、被投资单位营业执照、被投资单位会计报表(截止会计报表日的被投资单位经审计会计报表)8.长短期借款合同,抵押担保资料9.固定资产盘点表 (标明固定资产各称、规格、数量、原值、预计残值、使用年限、折旧额、净值)10.存货盘点表 (截止会计报表日的盘点表,标明存货的名称、规格、数量、单价、总金额)11.纳税申报表及缴款书 (所有税种全年纳税资料)12.发票使用情况汇总表 (领购票号、金额;已使用的票号、金额;剩余的票号、金额)。

4.大额贷款内部审计有哪些要注意的

提供给银行,作为审查企业是否具备银行要求的贷款条件,以及对贷款使用情况进行的专项审计。

在审计报告中不仅对会计报表发表审计意见,同时也对企业经营管理状况、财务状况、贷款使用情况等发表意见。是银行逃避贷款风险,企业展示经营状况必不可少的依据。

审计所需资料清单编辑

一、财务类资料

1..会计报表及附注

2.全部账目

3.会计凭证

4.科目余额表 (1级至末级的期初、期末和累计发生额)

5.银行存款对账单、余额调节表 (全部银行存款对账单)

6.房屋、车辆产权证明

7.长短期投资,投资协议、被投资单位营业执照、被投资单位会计报表(截止会计报表日的被投资单位经审计会计报表)

8.长短期借款合同,抵押担保资料

9.固定资产盘点表 (标明固定资产各称、规格、数量、原值、预计残值、使用年限、折旧额、净值)

10.存货盘点表 (截止会计报表日的盘点表,标明存货的名称、规格、数量、单价、总金额)

11.纳税申报表及缴款书 (所有税种全年纳税资料)

12.发票使用情况汇总表 (领购票号、金额;已使用的票号、金额;剩余的票号、金额)