全面预算(全面预算的基础是什么)

1.全面预算的基础是什么

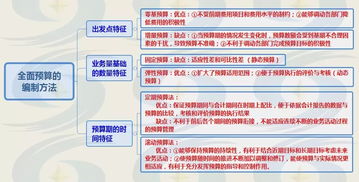

全面预算管理是由预算编制、预算审批、预算调整、预算执行控制、预算分析等构成的闭环系统,实现地产企业在集团、分公司、项目的多层级预算管理,并结合明源售楼管理、成本管理、费用管理系统,实现对预算的过程预警与管控,通过直接提取业务系统中执行数据与预算数据进行对比分析寻找差异。通过实施明源全面预算管理系统帮助企业规范预算管理流程、提高预算编制水平、缩短编制时间,从而提高企业预算管理水平。

综合来说全面预算基础在于做好成本控制和分析,把日常管理费用、报销支出等流程梳理好或用软件管控做好预算控制才是全面预算的基础。

2.阐述全面预算的基本内容

全面预算管理内容由三大部分组成,即业务预算、资本预算、财务预算。

一、业务预算

反映企业基本业务活动的预算,它因不同业务类型而异。比如:制造业的基本业务预算包括销售预算、生产预算、直接材料采购预算、直接人工预算、制造费用预算、期末产成品存货预算、管理费用预算等等;流通业的基本业务预算则包括销售预算、采购预算、经营费用预算、管理费用预算等等。

二、资本预算

用以规划长期投资业务及与其相关的筹资业务,具体包括资本支出预算和一次性专门业务预算等,它是根据特定的投资与筹资项目编制而成。

三、财务预算

综合反映各项业务对企业现金流量和经营成果的影响,从而规划企业的现金流量和经营成果,财务预算实际上是业务预算和资本预算的综合体现,落脚点就是现金流量预算,最后形成预计损益表、资产负债表和现金流量表。

3.全面预算管理的基本内容有哪些呢

全面预算管理是现代企业管理中的重要组成部分,它是企业实施战略目标管理的重要手段。

这一管理体系以对市场需求的充分研究和科学预测为前提,以销售预算为起点,进而延伸到诸如生产、成本和资金收支等经济活动的各个方面。完整的全面预算包括业务预算、财务预算、资本支出预算等。

全面预算管理的环节主要包括: 一是预算编制,是以预算目标为依据,对预算总目标的分解、具体量化,并下达给预算执行者的过程,是预算管理的起点,是基础性、关键性环节; 二是预算执行,是调动各级预算责任人积极性、创造性,强化责任意识,并调动各项经济资源通过人的主动性努力完成预算目标,是预算的具体实施,是预算控制的核心环节; 三是预算调控,是预算执行过程中的日常控制职能,包括各项预算目标、各经济资源、各级预算组织的预算协调、预算调整乃至预算监控和仲裁; 四是预算考评,通过预算执行情况与预算目标之间的预算差异分析,掌握进度和状况,及时纠偏补漏,兑现奖惩,为下一步预算调整,加强全面预算管理的科学性奠定基础。

4.全面预算主要包括哪些内容

全面预算的主要内容有:直接材料预算、制造费用预算和综合预算与资产负债表预算和利润表预算。

全面预算是通过企业内外部环境的分析,在预测与决策基础上,调配相应的资源,对企业未来一定时期的经营和财务等做出一系列具体计划。主要是预算计划的数字化、表格化、明细化的表达,体现了预算的全员、全过程、全部门的特征。

全面预算的分类:

1、全面预算按其涉及的预算期分为长期预算(如长期销售预算和资本预算,有时还包括长期资本筹措预算和研究与开发预算)和短期预算(如直接材料预算、现金预算等)。

2、全面预算按其涉及的内容分为专门预算(如直接材料预算、制造费用预算和综合预算(资产负债表预算和利润表预算)。

3、全面预算按其涉及的业务活动领域分为投资预算(如资本预算)、营业预算( 或称经营预算,包括销售预算、生产预算、成本预算等) 和财务预算(包括利润表预算、现金预算和资产负债表预算等)。

扩展资料:

全面预算信息分析的目的是及时检查、追踪全面预算执行情况,加强对公司整体经营活动事前规划、事中控制、事后审查,切实发挥全面预算在公司经营管理中的作用。

1、事前规划

指通过对预算目标分析是通过对公司目标利润进行规划,以确定全年的经营与预算编制目标,配备将实现目标利润所需的资金、可能取得的收益和未来要发生的成本、费用紧密联系在一起,以实现对公司整体经营活动的事前规划。

2、事中控制

指通过对预算执行结果与预算目标对比,确定预算执行差异额、差异率以及造成不利差异的原因,动态地分析公司生产经营过程中对所存在的问题,及时调整行为,控制偏差,总结前期工作中的成功经验,加强对整个经营活动事中控制,保证公司预算目标的实现。

3、事后审查

指通过对预算执行后公司整体经营状况的财务分析,综合分析评价各个责任主体的行为结果、各种资源的效益状况和各种环境对公司整体经营状况的影响程度,实现对公司整体经营活动的事后管理与控制,完善并优化公司下期经营目标。

参考资料来源:搜狗百科-全面预算

5.阐述全面预算的基本内容

全面预算管理内容由三大部分组成,即业务预算、资本预算、财务预算。

一、业务预算

反映企业基本业务活动的预算,它因不同业务类型而异。比如:制造业的基本业务预算包括销售预算、生产预算、直接材料采购预算、直接人工预算、制造费用预算、期末产成品存货预算、管理费用预算等等;流通业的基本业务预算则包括销售预算、采购预算、经营费用预算、管理费用预算等等。

二、资本预算

用以规划长期投资业务及与其相关的筹资业务,具体包括资本支出预算和一次性专门业务预算等,它是根据特定的投资与筹资项目编制而成。

三、财务预算

综合反映各项业务对企业现金流量和经营成果的影响,从而规划企业的现金流量和经营成果,财务预算实际上是业务预算和资本预算的综合体现,落脚点就是现金流量预算,最后形成预计损益表、资产负债表和现金流量表。

6.全面预算的主要内容是什么

全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

①业务预算:业务预算是基础,主要包括与企业日常业务直接相关的销售预算(业务预算的编制起点)、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算销售及管理用预算等。 ②专门决策预算:专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

③财务预算:财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。财务预算是以来于业务预算和专门决策预算而编制的,是整个预算体系的主体。

7.全面预算的内容是什么

全面预算是由一系列预算构成的体系。

具体包括业务预算、经营预算和特种决策预算三大内容。 业务预算是指与企业日常经营活动直接相关的销售、生产、材料采购、制造业务的各种预算。

经营预算是指与企业日常业务直接相关、具有实质性的基本活动的预算,通常与企业利润表的计算有关,主要包括:销售预算、生产预算、直接材料消耗及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算、销售与管理费用预算等。 特种决策预算是指企业不经常发生的、一次性的重要决策预算。

专门决策预算最能直接地体现决策的结果,是实际中选方案的进一步规划。 例如,企业固定资产的购置、扩建、改建、更新等都必须在投资项目可行性研究的基础上编制预算,具体反映投资的时间、规模、收益以及资金的筹措方式等。