会记基础财产清查总结知识(基础会计会计)

1.基础会计会计

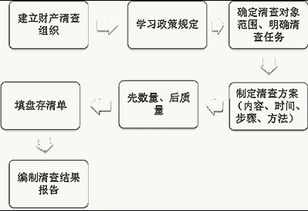

1.什么是财产清查 财产清查是对各项财产、物资进行实地盘点和核对,查明财产物资、货币资金和结算款项的实有数额,确定其账面结存数额和实际结存数额是否一致,以保证账实相符的一种会计专门方法。

财产清查是内部牵制制度的一个部分,其目的在于定期确定内部牵制制度执行是否有效。在企业日常工作中,在考虑成本、效益的前提下,可选择范围大小适宜、时机恰当的财产清查。

也就是说,可按照财产清查实施的范围、时间间隔等把财产清查适当地进行分类。 财产清查,是通过实地盘点、核对、查询,确定各项财产物资、货币资金、往来款项的实际结存数,并与账存数核对,以保证账实相符的一种会计核算的专门方法。

1.财产清查是检查会计信息系统运行正常与否的有效保证 会计以凭证形式输入资金运动发出的初始信息,经过确认、分类、记录、整理和汇总,最后以财务报表为载体输出供决策之用的真实可靠的财务信息。在对会计信息质量的要求中,财务报表信息的可靠性最为重要。

为避免信息在传输过程中受主客观因素干扰而失真,复式簿记系统本身就有一定的内部控制机制发挥前馈控制作用。为了进一步核实日常核算信息(主要是簿记信息)是否如实反映情况,在编制财务报表前还要进行财产清查。

如总分类账与总分类账间要遵循复式记账原理进行复式记账,结果凡是各账户借贷两方面的金额都应保持发生额合计和余额合计的平衡;总分类账与其所属的明细分类账间要实行平行登记原则,结果是同一项经济业务的数据通过两个通道传输和记录,以便于相互核对等。 通过财产清查,可查明各项财产物资的实际结存数,并与账簿记录相核对,以发现记账中的错误,确定账实是否相符。

若不相符,要查明原因,分清责任,并按规定的手续及时调整账面数字,直至账实相符。只有这样,才能保证根据账簿信息编制的财务报表真实可靠,从而提高会计信息质量。

2.财产清查是检查内部会计监督制度是否有效的控制措施 建立合适的内部会计监督制度,特别是其中的内部牵制制度的目的之一是健全财产物资的管理制度,保护财产物资的安全与完整,提高经营效率。 内部会计监督制度是否执行、有效与否,又可通过财产清查这一方法来检查。

通过财产清查,可以查明各项财产物资的保管情况,如是否完整,有无毁损、变质、被非法挪用、贪污、盗窃等;还可以查明各项财产物资的储备和利用情况,如有无储备不足,有无超储、积压、呆滞现象等;以便及时采取措施,堵塞漏洞,加强管理,建立建全有关内部牵制制度。 3.财产清查可促进资金加速周转 通过财产清查,特别是对债权债务的清查,可以促进其及时结算,及时发现坏账并予以处理。

同时,可以及时发现企业财产物资超储积压、占用不合理等情况,以尽早采取措施利用或处理,促进企业合理占用资金,加速资金周转。 2、财产清查的种类有哪些?每种清查的适合范围是什么? 1.按照清查对象的范围分为全面清查和局部清查. 1)全面清查。

全面清查就是对所有权属于本单位的所有财产物资,债权债务进行全面盘点和核对。由于全面清查的内容多、范围广、费用高等,一般在以下几种情况下,才需要进行全面清查: ①年终决算之前,要进行一次全面清查; ②单位撤销,合并或改变隶属关系时,要进行全面检查,以明确经济单位的责任; ③开展资产评估,清理核算资产等活动,需要进行全面清查,以便按需要组织资金的供应。

2)局部清查。局部清查就是根据管理的需要或依据有关规定,对部分资产、债权债务进行盘点和核对。

一般情况下,对于流动性资产和一些贵重物资进行清查,如现金要日清日结;银行存款要每月至少核算一次;应收账款要每年至少核算一次等。 2.按照清查的时间分为定期清查和不定期清查(临时清查) 1)定期清查.定期清查顾名思义就是指清查在预先制定的时间对财产物资及债权债务进行清查。

一般在一定的会计期间如年度、季度、月份等。例如,现金要进行每日账实核对;每月结账时,要对银行存款日记账进行对账等。

2)不定期清查。不定期清查是根据实际需要所进行的临时性清查,事先并无计划安排。

发生如下情况要进行不定期清查: ①为了分清经济责任,在更换财产物资和现金的保管人员时,要对有关人员所保管的财产物资进行清查。 ②发生非常灾害和意外损失时,要对相关财产进行清查,以查明损失情况及责任。

③企业破产、倒闭、合并、兼并或改变隶属关系时,应对企业各项财产物资、债权债务进行清查。 3、财产清查的原始凭证有哪些?其作用如何? 有图的 /dsh/txt/txt070301.htm 4、和为永续盘存制?何为实地盘存制?各自的特点和优缺点是什么? 一、实地盘存制的含义 在这种方法下,对于平时收到的存货要在其明细账登记收到的数量和金额;对于发出的存货,不作账面纪录;到了期末,通过对财产物资的实地盘点来确定该存货的期末账面结存数量,即账面结存数量=实地盘点数量。

再运用倒挤的方式计算出本期发出存货的数量。 二、永续盘存制 1、永续盘存制的含义 在这种方法下,对于平时收到的存货要在其明细账登记收到的数量。

2.财产清查的要点总结指的是什么

1。

所谓财产清查,就是通过对各项财产的实地盘点,以及对各种债权、债务的核查,将一定时点的实存数与账面结存数核对,借以查明账实是否相符的一种专门方法。 2。

在会计工作中,财产清查有着重要的作用,主要表现在以下几个方面: 保证会计核算资料真实可靠; 保护各项财产物资的安全完整; 挖掘财产物资的潜力,加速资金周转; 监督财经法规和财经纪律的执行。 3。

按照财产清查所包括的范围,可分为全面清查和局部清查;按清查时间不同可划分为定期清查和不定期清查。 4。

财产物资的盘存制度,有”永续盘存制”和”实地盘存制”两种,在不同的财产物资盘存制度下,财产物资账簿的记录方法和清查盘点的目的是不同的。 5。

财产清查结果的处理工作,主要有以下方面: 查明财产物资盘盈、盘亏的原因并按规定进行处理; 总结经验教训,建立和健全财产管理制度; 及时处理积压物资; 进行财产物资盘盈、盘亏的账务处理。

3.《会计基础》中财产清查结果的有哪些基本要求

企业和经济单位进行财产清查以后,通常都能发现会计工作、财产物资管理工作上存在的问题。

如何妥善处理好这些问题是财产清查工作的主要目的之一,也是财产清查发挥积极作用的最终体现。对于财产清查的结果进行处理,不应当只仅仅着眼于账务处理,做到账实相符,更重要的是要提出改进财产物资管理的措施,充分实现会计的管理职能。

所以财产物资清查结果的处理应该包括以下几方面要求: (一)分析账实不符的原因和性质,提出处理建议 (二)积极处理多余积压财产,清理往来款项 (三)总结经验教训,建立健全各项管理制度 (四)及时调整账簿记录,保证账实相符。

4.会计基础学: 1、资产具有哪些特征

一、资产具有哪些特征?

1.资产预期会给企业带来经济利益 如果某一项目预期不能给企业带来经济利益,就不能将其确认为企业的资产,前期已经确认为资产的项目,如果不能再为企业带来经济利益,也不能在将其确认为企业的资产。

2.资产应为企业拥有或者控制的资源 通常在判断资产是否在时,所有权是考虑的首要因素,但在有些情况下,虽然某些资产不为企业所拥有,即企业并不享用其所有权,但企业控制这些资产,同样表明企业能够从这些资产中获取经济利益。

3.资产是由企资产业过去的交易或者事项形成的 只有过去的交易或事项才能产生资产,企业预期在未来发生的交易或者事项不形成资产。

二、简述账账核对的内容。

账账核对主要包括:

(1)总分类账有关账户核对。

主要核对总分类账各账户借方期末余额合计数与贷方期末余额合计数是否相等。借方本期发生额合计数与贷方本期发生额合计数是否相等。

(2)总分类账与其明细分类账核对。

主要核对总分类账各账户的期末余额与所属各明细分类账户的期末余额之和是否相等,总分类账各账户的本期发生额与所属各明细分类账户的本期发生额之和是否相等。

(3)总分类账与日记账核对。

主要核对总分类账中“现金”和“银行存款”账户的期末余额与相对应的日记账的期末余额是否相等。

(4)会计部门的财产物资明细账与财产物资保管和使用部门的有关明细账核对。

主要核对会计部门的各种财产物资明细账期末余额与财产物资保管和使用部门的有关财产物资明细账期末余额是否相等。

[编辑]账账核对的方法[1]

①检查总分类账户记录是否正确,它一般是采用编制试算平衡表的方法进行。

②将总分类账户与所属明细分类账户进行核对,它一般是采用编制本期发生额及余额表等方法进行。

③将财产物资的明细分类账户和保管账(卡)进行核对,它可以将有关账户余额直接与保管账(卡)的余额核对。

三、什么是财产清查?财产清查有何意义?

财产清查是对各项财产、物资进行实地盘点和核对,查明财产物资、货币资金和结算款项的实有数额,确定其账面结存数额和实际结存数额是否一致,以保证账实相符的一种会计专门方法。 财产清查是内部牵制制度的一个部分,其目的在于定期确定内部牵制制度执行是否有效。在企业日常工作中,在考虑成本、效益的前提下,可选择范围大小适宜、时机恰当的财产清查。也就是说,可按照财产清查实施的范围、时间间隔等把财产清查适当地进行分类。

财产清查的意义:

一通过财产清查,可以确定各项财产物资的实用数,将实存数与账存数进行对比,确定各项财产的盘盈、盘亏,并及时调整账簿记录,做到账实相符,以保证账簿记录的真实、可靠,提高会计信息的质量。

二通过财产清查,可以揭示各项财产物资的使用情况,改善经营管理,挖掘各项财产物资的潜力,加速资金周转,提高财产物资的使用效果。

三 通过财产清查,可以查明各项财产物资的储备和保管情况以及各种责任制度的建立和执行情况,揭示各项财经制度和结算纪律的遵守情况,促使财产物资保管人员加强责任感,保证各项财产物资的安全完整,促使经办人员自觉遵守财经制度和结算纪律,及时结清债权债务,避免发生坏账损失。

5.《会计基础》财产清查结果的处理方式是什么

经过财产清查之后,发现了盘盈、盘亏的差异,应及时进行处理。

财产清查结果处理的基本要求主要有: (1)分析产生差异的原因和性质,提出处理建议。 (2)积极处理多余积压财产,清理往来款项。

(3)总结经验教训,建立健全各项管理制度。 (4)及时调整账簿记录,保证账实相符。

二、财产清查结果处理的步骤 (1)审批之前的处理。财产清查结束后,企业根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记人有关账簿,使账簿记录与实际盘存数相符。

但对于应收而收不回的应收款项、应付而无法支付的应付款项,在批准前不做调整账簿记录,待批准后再作处理。为了反映财产清查的盘盈和盘亏情况,企业会计上应设置“待处理财产损溢”账户,借方登记财产的盘亏、毁损数额以及盘盈的转销数字,贷方登记财产的盘盈数额以及盘亏的转销数,如果月末为借方余额,表示尚未处理的财产物资的净损失数,如果为贷方余额,表示尚未处理的各项财产物资的净溢余数字。

(2)审批之后的处理。在财产清查结果及处理建议报送股东大会或董事会,或经理(厂长)会议或类似机构批准后,根据上述机构审批的意见,应进行差异处理,调整账项。

以存货为例,发生盘盈时,应记入“管理费用”科目;发生盘亏和毁损时,应根据不同的原因做出不同的处理,若属于一般经营性损失或定额内损失,记人“管理费用”科目,若属非常损失,则记入“营业外支出”科目;同时,按盘亏和毁损的总金额,贷记“待处理财产损溢”科目。

6.关于会计基础的“财产清查”,请问能分别说一下库存现金、存货、

1.库存现金

(1)盘盈

查明原因之前,借:库存现金 贷:待处理财产损溢

查明原因之后,

a.属于所收取其他单位的现金。记入,其他应付款——xx单位

借:待处理财产损溢 贷:其他应付款——xx单位

b.不明原因的。记入,营业外收入

借:待处理财产损溢 贷:营业外收入

(2)盘亏

查明原因之前,借:待处理财产损溢 贷:库存现金

查明原因之后,

a.属于出纳责任的。记入,其他应收款——xx出纳

借:其他应收款——xx出纳 贷:待处理财产损溢

b.不明原因的。记入,管理费用

借:管理费用 贷:待处理财产损溢

2.存货

(1)盘盈

查明原因之前,借:库存商品 贷:待处理财产损溢

查明原因之后,

a.冲减管理费用,记入 管理费用

借:待处理财产损溢 贷:管理费用

(2)盘亏

查明原因之前,借:待处理财产损溢 贷:库存商品

查明原因之后,

a.经营性损失/定额内损失,记入管理费用

借:管理费用 贷:待处理财产损溢

b.非常损失(不可抗力因素造成的),记入营业外支出

借:营业外支出 贷:待处理财产损溢

3.固定资产

(1)盘盈

查明原因之前,借:固定资产 贷:待处理财产损溢

查明原因之后,

借:待处理财产损溢 贷:以前年度损益调整

(2)盘亏

查明原因之前,借:待处理财产损溢 贷:固定资产

查明原因之后,

a.借:营业外支出 贷:待处理财产损溢