原始凭证(原始凭证的基本内容包括什么)

1.原始凭证的基本内容包括什么

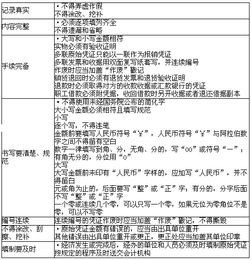

根据财政部《会计基础工作规范》第四十八条的规定,原始凭证必须具备如下内容:

(l)原始凭证的名称及编号:原始凭证必须有明确的名称,以便于凭证的管理和业务处理。要求编号的原始凭证,应根据经济业务发生的先后顺序编号;

(2)填制原始凭证的日期:凭证填制的日期就是经济业务发生的日期,便于对经济业务的审查。

(3)接受原始凭证的单位或个人:证明经济业务是否确实是本单位发生的,以便于记账和查账。值得注意的是,单位的名称必须是全称,不得省略。

(4)经济业务内容:完整的填写经济业务的内容,便于了解经济业务的具体情况,检查其真实性、合理性和合法性。

(5)经济业务的数量、单价和金额:数量、单价和金额,这是经济业务发生的量化证明,是保证会计资料真实性的基础。特别是大、小写金额必须按规定完整填写,防止出现舞弊行为。

(6)填制原始凭证的单位名称或者填制人姓名:填制凭证的单位或个人是经济业务发生的证明人,有利于了解经济业务的来龙去脉。

(7)经办人员或责任人的签名或者盖章:凭证上的签名、盖章人,是经济业务的直接经办人,签名、盖章可以明确经济责任。

2.原始凭证必须具备的基本内容有()

原始凭证的基本内容包括: 凭证名称、填制日期、凭证编号、填制和接受凭证的单位名称、业务内容、业务数量和金额、填制单位、填制人、经办人或验收人的签字盖章。

原始凭证的种类很多,如发货票、收货单、领料单、银行结算凭证、各种报销单据等。 原始凭证按来源不同,可分为自制和外来原始凭证。

自制原始凭证是由本单位经办业务的部门和人员在执行或完成经济业务时填制的凭证,自制凭证按其反映业务的方法不同,又可分为一次凭证,累计凭证和汇总凭证。 一次凭证如“现金收据”、“银行结算凭证”、“收料单”、“领料单”、“发货票”等、累计凭证如“限额领料单”等。

汇总原始凭证如“发料汇总表”、“工资结算汇总表”等。外来原始凭证是经济业务发生时,从其他单位取得的原始凭证,如供应单位的发货单等。

扩展资料: 检查方法: 在原始凭证的检查中,审阅法和抽样法在诸多查账方法中居主导地位,常常为查账人员首选。 另外,查账人员对原始凭证进行分析,还可以使用复核法 (对原始凭证所记录反映的有关数据资料进行重复验算)、核对法(主要指h1证核,即将记账凭证与所附原始凭证进行核对)、推测和判断(对原始凭证所反映的经济业务进行合理假设,并据以判断其结果。

特别是在发现凭证不能反映经济业务真实面貌时)、询问与函证法(对有关实物进行审查盘点,以证明原始凭证所记录的数量和金额的正确性)、实物鉴定法(对有疑问的原始凭证。 如其真实性存在问题,是否被篡改等,请有关专家对其进行鉴定,以鉴别其真实性和合法性,(其主要方法有物理鉴定、化学鉴定和法律鉴定)等等。

参考资料来源:百度百科——原始凭证。

3.原始凭证的基本内容是什么

原始凭证包括的基本内容有:

1、原始凭证的名称;

2、填制原始凭证的日期;

3、接受原始凭证单位名称;

4、经济业务内容(含数量、单价、金额等);

5、填制单位签章;

6、有关人员签章;

7、凭证附件。

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。它不仅能用来记录经济业务发生或完成情况,还可以明确经济责任,是进行会计核算工作的原始资料和重要依据,是会计资料中最具有法律效力的一种文件。工作令号、购销合同、购料申请单等不能证明经济业务发生或完成情况的各种单证不能作为原始凭证并据以记账。