信用卡大普及(信用卡的一些基本知识)

1.信用卡的一些基本知识

下面是信用卡的几个基本知识:

1. 关于持卡人。“持卡人”指向本行申请信用卡并获得卡片核发的单位或个人。单位卡持卡人应由其单位指定;个人卡持卡人包括主卡持卡人和附属卡持卡人。

2. 关于信用额度。银行根据大家的申请以及各方面的资料得出大家的信用值,然后转换成大家的信用额度,每个人的申请条件不同,额度也会因人而异。

3. 关于账单日、还款日以及免息期。账单日就是信用卡每月生成当期账单的日子。还款日就是这期账单最晚可以还钱的日子,一般是账单日之后20天左右。免息期就是大家用信用卡消费了一笔钱,到还款日的时间。

4. 关于最低还款额。在还款日前全额还款有困难,应还上最低还款额部分(一般为账单金额的5%或10%),否则将被视为违约,在将可能被全额罚息外还将被计收滞纳金并影响你的信用状况。

5. 关于滞纳金。如果您在到期还款日实际还款额低于最低还款额,最低还款额未还部分要支付滞纳金。滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5%。

6. 关于年费。现在大部分银行推行首年免年费、刷满几笔免次年年费的政策,但一般白金卡除外,部分白金卡可使用积分兑换年费。

扩展资料:

信用卡(Credit Card),又叫贷记卡。是一种非现金交易付款的方式,是简单的信贷服务。持信用卡消费时无须支付现金,待账单日(Billing Date)时再进行还款。

参考资料:中国建设银行 信用卡使用章程

2.信用卡的一些基本知识

下面是信用卡的几个基本知识: 关于持卡人。

“持卡人”指向本行申请信用卡并获得卡片核发的单位或个人。单位卡持卡人应由其单位指定;个人卡持卡人包括主卡持卡人和附属卡持卡人。

关于信用额度。银行根据大家的申请以及各方面的资料得出大家的信用值,然后转换成大家的信用额度,每个人的申请条件不同,额度也会因人而异。

关于账单日、还款日以及免息期。账单日就是信用卡每月生成当期账单的日子。

还款日就是这期账单最晚可以还钱的日子,一般是账单日之后20天左右。免息期就是大家用信用卡消费了一笔钱,到还款日的时间。

关于最低还款额。在还款日前全额还款有困难,应还上最低还款额部分(一般为账单金额的5%或10%),否则将被视为违约,在将可能被全额罚息外还将被计收滞纳金并影响你的信用状况。

关于滞纳金。如果您在到期还款日实际还款额低于最低还款额,最低还款额未还部分要支付滞纳金。

滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5%。关于年费。

现在大部分银行推行首年免年费、刷满几笔免次年年费的政策,但一般白金卡除外,部分白金卡可使用积分兑换年费。 扩展资料:信用卡(Credit Card),又叫贷记卡。

是一种非现金交易付款的方式,是简单的信贷服务。持信用卡消费时无须支付现金,待账单日(Billing Date)时再进行还款。

参考资料:中国建设银行 信用卡使用章程。

3.信用卡的基本知识?

1、信用额度

发卡银行根据您所提供的资信情况,在卡片有效期内给予您可以循环使用的最高额度。

2、临时额度

是指您在出差、出国、婚姻、装修或其他情况,临时需要一笔大于当前信用额度的资金时,向发卡机构提出申请经发卡机构审批后提高的额度,有效期一般为30天。

3、可用额度

简单的说就是您信用卡账户当前可以使用的透支金额。

当前可用额度=核定信用额度-已使用信用额度(已入账+未入账)+还款金额。

4、滞纳金

如果您在到期还款日实际还款额低于本期账单上列明的最低还款额,根据中国人民银行规定,需按最低还款额未还部分的5%收取滞纳金。

5、超限费

根据人民银行有关规定,如果您超过信用额度用卡,银行将按照超过信用额度部分的5%收取超限费。

6、到期还款日

发卡银行规定的持卡人应该偿还其全部还款或最低还款额的最后日期,我行规定的到期还款日为账单日后第25天。

7、最后还款日

是当期账单中所规定的持卡人应该偿还的最低金额,您选择最低还款额还款时,本期的账款将无法享受免息待遇,需要支付利息,即自每笔账款记账日起按日计息,日利率为万分之五,直至每笔账款还清为止。如果您在到期还款日前,还款金额低于本期账单上列明的最低还款额,根据中国人民银行规定,需按最低还款额未还部分的5%缴纳滞纳金。

最低还款额=信用额度内消费款项及预借现金的10%

+上期最低还款额未还款部分总额

+超过信用额度消费款总额

+费用和利息总额

8、免息还款期

是对信用卡信用额度内的非现金类交易,从银行记账日至账单的到期还款日之间的时间。目前我行吉祥信用卡的免息还款期最短为25天,最长为56天。

9、循环信用

循环信用是一种十分方便的短期贷款工具,当您无法一次性付清账单上的全部金额时,可以利用此功能,自行决定偿还的金额,不需提供任何抵押品,并可随时结清。循环信用可让您暂时不必清偿全部账款,但每月须至少缴付对账单上所列明的“最低还款额”。由于循环信用是一种短期贷款,有别于一般贷款的年息计算法,采取的是按日计息,日利率为万分之五。注:具体开办的业务种类及办理程序、办理条件等以天津农村合作银行当地机构有关规定为准。

4.信用卡相关知识,越全越好

其一,信用卡和其他银行卡一样,免去了我们携带大量现金的烦恼。

与此同时,消费积分可以兑换各种精美礼品,从而淘到信用卡理财的“第一桶金”。另外,还可以通过银行每月的账单,了解自己的消费习惯和消费结构,慢慢地就会做到心中有数,控制自己的消费了。

其二,一般来说信用卡都具有50~56天的最长免息期。合理利用这一点,可以让银行的钱为我们生钱。

比如说,日常的消费尽量使用信用卡来支付,而手头的现金可以购买一些低风险、流动性强的产品,比如货币基金等,获得的收益高于活期利息的几倍,这是信用卡带给我们的“第二桶金”。 其三,信用卡相当于给了我们一笔紧急应变的资金。

在日常生活中,难免会发生一些突发的事件,在需要资金应付这些突发事故时,信用卡提供给我们一条解决途径。信用卡具备透支功能,按日计付透支利息,但因借款时间短,对持卡人造成的经济负担不大。

其四,建立良好的个人信用。随着我国个人征信系统的日益完善,信用状况越来越影响个人在金融机构的借贷结果。

使用信用卡,养成良好的消费习惯,形成良好的还款记录,利于金融机构评估你的信用等级。 我们要怎样使用信用卡来进行理财呢?交行理财顾问介绍了以下几点: 一是按时还款——不但能减免利息,还能形成良好信用记录;二是信用卡主要用于消费,少取现;三是持有2~3张不同银行、不同账单日的信用卡,尽量享受最长的免息期和不同的优惠商户和优惠活动。

适用者:城市“负”翁特点:天天享受免息贷款。

5.谁能告诉我信用卡的相关知识?

信用卡的定义信用卡是商业银行向个人和单位发行的,凭以向特约单位购物、消费和向银行存取现金,具有消费信用的特制载体卡片,其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。

信用卡按是否向发卡银行交存备用金分为贷记卡、准贷记卡两类,贷记卡是发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的信用卡。准贷记卡则是先按发卡银行要求交存一定金额的备用金的信用卡。

我们现在所说的信用卡,一般单指贷记卡。最通俗的说法就是:当您的购物需求超出了您的支付能力,您可以向银行借钱,信用卡就是银行根据您的诚信状况答应借钱给您的凭证,您的信用卡将提示您,您可以借银行多少钱、什么时候还。

信用卡也将记录您的个人资料和消费明细,以便为您提供全方位理财服务。在外形上,信用卡大小如同身份证,一般用特殊的塑料制成,正面上印有特别设计的图案、发卡机构的名称及标识,并有用凸字或平面方式印制的卡号、持有者的姓名、有效期限等信息;卡片背面则有用于记录有关信息的磁条、供持卡人签字的签名条及发卡机构的说明等。

是一种消费支付工具,也是目前仅次于现金、最普遍受欢迎的塑料货币。由银行或公司签发的证明持有人信誉良好,可以在指定商店或场所进行记账消费的信用凭证。

普通信用卡尺寸大小如身份证,一般用特种塑料制成,信用卡上印有持有者的姓名、号码、有效期限等,均为凸字。为了防止冒领,近年来有的信用卡上印有持卡人照片。

当顾客购货结帐时,只需将信用卡交商店,由收款员把信用卡放在压印机上压印一下,那些凸字就会印在一式三联的单据上,然后持卡人在单据上签字,商店收款员将单据上的签字与信用卡上的签字式样核对相符后,即承认记账消费,持卡人不必付现金就可以购买所需的货物。信用卡的持卡人除了可以在特约商户凭卡签字购买各种商品、就餐、娱乐、住宿外,还可以向发卡机构指定的银行透支一定限额的现金。

特约商户和指定受理银行凭持卡人签字的帐单向发卡机构收款,再由发卡机构送持卡人核对,在规定的期限内付清。至持卡人付清时,发卡机构按规定计收透支款项利息。

如到期未付清,则要计收罚息。信用卡的由来信用卡于1915年起源于美国。

最早发行信用卡的机构并不是银行,而是一些百货商店、饮食业、娱乐业和汽油公司。美国的一些商店、饮食店为招徕顾客,推销商品,扩大营业额,有选择地在一定范围内发给顾客一种类似金属徽章的信用筹码,后来演变成为用塑料制成的卡片,作为客户购货消费的凭证,开展了凭信用筹码在本商号或公司或汽油站购货的赊销服务业务,顾客可以在这些发行筹码的商店及其分号赊购商品,约期付款。

这就是信用卡的雏形。据说有一天,美国商人弗兰克-麦克纳马拉在纽约一家饭店招待客人用餐,就餐后发现他的钱包忘记带在身边,因而深感难堪,不得不打电话叫妻子带现金来饭店结账。

于是麦克纳马拉产生了创建信用卡公司的想法。1950年春,麦克纳马拉与他的好友施奈德合作投资一万美元,在纽约创立了"大来俱乐部"(DinersClub),即大来信用卡公司的前身。

大来俱乐部为会员们提供一种能够证明身份和支付能力的卡片,会员凭卡片可以记账消费。这种无须银行办理的信用卡的性质仍属于商业信用卡。

1952年,美国加利福尼亚州的富兰克林国民银行作为金融机构首先发行了银行信用卡。1959年,美国的美洲银行在加利福尼亚州发行了美洲银行卡。

此后,许多银行加入了发卡银行的行列。到了六十年代,银行信用卡很快受到社会各界的普遍欢迎,并得到迅速发展,信用卡不仅在美国,而且在英国、日本、加拿大以及欧洲各国也盛行起来。

从七十年代开始,香港、台湾、新加坡、马来西亚等发展中国家和地区,也开始发行信用卡业务。信用卡有哪些分类?信用卡的种类很多,通常可按以下六种标准划分:(1)按照信用卡发行机构划分,可以分为银行卡和非银行卡;(2)按照信用卡信息存储媒介划分,可以分为磁条卡和芯片卡;(3)根据清偿方式的不同,可以划分为:贷记卡、准贷记卡和借记卡;(4)按照信用卡结算货币不同,可以分为外币卡和本币卡;(5)按照流通范围不同,可以分为国际卡和地区卡;(6)按照信用卡帐户币种数目,可以分为单币种信用卡和双币种信用卡;(7)按照信用卡从属关系,可以分为主卡和附属卡;(8)按照信用卡发卡对象不同,可以分为公司卡和个人卡;(9)按照持卡人信誉地位和资信情况,可以分为无限卡、白金卡、金卡、普通卡。

(10)按照信用卡形状不同,可以分为标准信用卡和异形信用卡。

6.信用卡常识有什么

现象一:信用卡分期付款购物 为抢夺市场,各家银行以降低信用卡办理门槛、积分、抽奖等优惠方式吸引人们申请办理信用卡,许多人的钱包里信用卡成叠已司空见惯。

记者了解到,随着网购的普及,银行卡的使用更加频繁,不少人选择了信用卡分期支付。 记者调查:分期付款应对不时之需 在记者随机采访的10位年轻人中有8位表示,经常购买信用卡商城的商品,有2位购买手机产品的年轻人表示:“刚参加工作没有积蓄,不考虑物品是否便宜,只能选择信用卡分期付款慢慢还。

” 有银行人士透露:“分期付款是为应对生活中的不时之需,其实有些商品的差价就相当于分期付款手续费,如果不这样,银行就没有了利润。尽管信用卡网上商城分期购买商品的价格不会经常调整,但有时提货周期会较长,所以购买前应咨询清楚,以免后顾之忧。”

现象二:为免年费年底抢刷信用卡 每到年底,市区一些商场、超市刷卡消费的市民都会明显增多。 其中相当一部分是由于信用卡一直没有使用,而按照银行规定,只要一年刷卡消费到规定的次数,就可免年费,所以到了年底,许多市民突击刷卡消费。

记者调查:信用卡年费高于普通借记卡。

7.信用卡的使用技巧及注意事项有哪些

全额还款 避免循环利息:

虽然说银行在普及信用卡时,都有强调它的免息期,但大部分人对免息期的规则了解的不是很清楚,从而多花了不少冤枉钱。

就比如,春节期间,小张买一部新手机用信用卡刷了4000元,在还款的时候账户内只有3999.7元,银行扣款之后,小张还欠银行0.3元。也许在现实生活中这点不算什么,但是银行却不这么认为,消费者没有全额还款,就必须要支付利息,且不享受免息期(每天利息=当天剩余未还金额*利率)。这里建议在还款时一定要全额还款,以免损失更大。

临时提高信用额度 避免刷爆信用卡

其实每一张信用卡都有一个隐藏的超限额度,当你刷爆信用卡时,就很容易动用超限额度,而一旦使用超限额度,那就意味着要支付高额的超限费。

很多消费者在购物的过程中并不能够把握好,经常出现刷爆信用卡的情况。这里建议大家提前向银行申请提高临时额度,这样不仅可以避免刷爆信用卡,而且还可以提升信用额度。

最低还款额度一定要足额 避免产生滞纳金

日常生活中,经常会遇到资金周转不灵的情况。这个时候,我们可以选择还最低还款限额,这样就能够保证个人信用记录不受影响,同时也不会产生太多的滞纳金。

但需要特别注意的是,最低还款额一定要足额缴纳,否则将会遭遇到高额的滞纳金。

8.信用卡的使用技巧及注意事项有哪些

全额还款 避免循环利息:

虽然说银行在普及信用卡时,都有强调它的免息期,但大部分人对免息期的规则了解的不是很清楚,从而多花了不少冤枉钱。

就比如,春节期间,小张买一部新手机用信用卡刷了4000元,在还款的时候账户内只有3999.7元,银行扣款之后,小张还欠银行0.3元。也许在现实生活中这点不算什么,但是银行却不这么认为,消费者没有全额还款,就必须要支付利息,且不享受免息期(每天利息=当天剩余未还金额*利率)。这里建议在还款时一定要全额还款,以免损失更大。

临时提高信用额度 避免刷爆信用卡

其实每一张信用卡都有一个隐藏的超限额度,当你刷爆信用卡时,就很容易动用超限额度,而一旦使用超限额度,那就意味着要支付高额的超限费。

很多消费者在购物的过程中并不能够把握好,经常出现刷爆信用卡的情况。这里建议大家提前向银行申请提高临时额度,这样不仅可以避免刷爆信用卡,而且还可以提升信用额度。

最低还款额度一定要足额 避免产生滞纳金

日常生活中,经常会遇到资金周转不灵的情况。这个时候,我们可以选择还最低还款限额,这样就能够保证个人信用记录不受影响,同时也不会产生太多的滞纳金。

但需要特别注意的是,最低还款额一定要足额缴纳,否则将会遭遇到高额的滞纳金。

9.想了解关于信用卡的知识

1.什么是信用额度? 根据您的申请,银行会为您的信用卡核定一定的信用额度,您可在该额度内签账消费或提取现金。

附属卡持卡人可与主卡持卡人共享信用总额,也可由主卡持卡人为附属卡设定额度,如果是双币国际卡,这一信用额度也可以由人民币和外币账户共享。信用额度将由银行定期进行调整,但您可以主动提供相关的财力证明要求调高信用额度。

此外,当你在出国旅游、乔迁新居等情况在一定时间内需要较高额度时,也可要求调高临时信用额度。 2.初始信用额度如何制订? 信用评分系统会根据你所提供的各种方面资料而得出一个信用值,从而转换出你的信用额度,因人而异。

一般情况下,个人的信用记录越好,财力越雄厚,信用额度也就越高。 3.什么是可用额度? 可用额度是指你所持的信用卡还没有被使用的信用额度。

计算方式如下: 信用额度-未还清的已出账金额-已使用未入账的累积金额=可用额度 例如:你的信用额度为2万元,未还清的已出账金额为1万元,已使用未入账的金额为4千元,则此时你的可用额度为6千元。 注:可用额度会随着每一次的消费而减少,随你您每一期的还款而相应恢复。

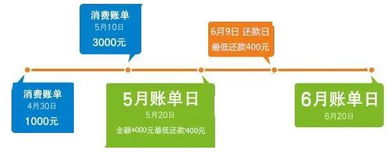

4.什么是账单日? 发卡银行每月定期对持卡人的信用卡账户当期发生的各项交易、费用等进行汇总结算,并结计利息、计算持卡人当期应还款项的日期。 5.什么是到期还款日? 发卡银行规定的持卡人应该偿还其全部应还款或最低还款额的最后日期。

6.什么是免息还款期? 对消费类交易,从银行记账日至到期还款日之间为免息还款期。例:张小姐8月19日消费,结算在9月18日账单上,在10月8日最后还款日全额还款即享受了最长50天免息期(8月19-10月8日)。

如她在8月18日消费,当天是账单日,在9月7日最后还款日全额还款,即享受了最短20天的免息期。 7.什么是最低还款额? 发卡银行规定的持卡人当期应该偿还的最低金额,一般情况下为累计未还消费本金的一定比例,所有费用、利息、超过信用额度的欠款金额、预借现金本金,以及上期账单最低还款额未还部分的总和。

最低还款额计算公式如下: 信用额度内消费款的10%+预借现金交易款的100%+前期最低还款额未还部分的100%+超过信用额度消费款的100%+费用和利息的100%=最低还款额 8.什么是滞纳金? 如果您在到期还款日实际还款额低于最低还款额,最低还款额未还部分要支付滞纳金。滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5%。

9.什么是超限费? 根据人民银行有关规定,对于您超过信用额度用卡,银行将对超过信用额度部分计收超限费。 10.什么是宽限期? 所谓宽限期,过去—般是指从商店账单记入持卡人账户日起到银行收到持卡人账款的一段免计利息的时间。

不同的发卡银行规定不同。愈长的宽限期对消费者愈有利。

在考虑宽限期时,也应将了解发卡银行对起算日及结算日的规定。 11.什么是循环信用?循环利息的计算方法? 循环信用是一种按日计息的小额、无担保贷款。

您可以按照自己的财务状况,在每月到期还款日前,自行决定还款金额的多少。当您偿还的金额等于或高于当期账单的最低还款额,但低于本期应还金额时,剩余延后还款的金额就是循环信用余额。

循环利息计算法则:如每期消费在最后还款日前未全额还款,则需要从消费入账日起计算利息。使用信用额度提取现金是从当天开始计算循环利息。

请您按照每月对帐单上的金额还款,如以最低还款额还款,您能在支付循环利息条件下让您的资金流动更加自由同时又不影响您的信用记录。 循环利息计算方式:以上期对账单的每笔消费金额为计息本金,自该笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。

循环信用的利息将在下期的账单中列示。 举例说明: 李先生的账单日为每月18日,到期还款日为每月7日; 4月18日银行为李先生打印的本期账单包括了他从3月19日至4月18日之间的所有交易账务;本账单周期李先生仅有一笔消费——4月15日,消费金额为人民币1000元;李先生本期账单的“本期应还金额”为人民币1000元,“最低还款额”为100元; 不同的还款情况,李先生的循环利息分别为: 若李先生于5月7日前,全额还款1000元,则在5月7日的对账单中循环利息=0元。

若李先生于5月7日前,只偿还最低还款额100元,则5月18日的对账单的循环利息=16。40元具体计算如下:1000元*0。

05%*22天(4月15日-5月7日)+(1000元-100元)*0。05%*12天(5月7日-5月18日)循环利息=16。

40元。 12.什么是特约商户?特惠商户? 特约商户是指与银行签定受理卡业务协议并同意用银行卡进行商务结算的商户。

特惠商户是特约商户中的、为持卡人提供特别优惠服务的商户,可给予持卡人实实在在的价格折扣。 13.什么是销售点终端-POS(PointofSale)? 销售终端-POS是一种多功能终端,把它安装在信用卡的特约商户和受理网点中与计算机联成网络,就能实现电子资金自动转帐,它具有支持消费、预授权、余额查询和转帐等功能,使用起来安全、快捷、可靠,POS主要有以下两种类型: (1)消费POS,具有消费、预授权、查询止付名单等功能,主要用于特约商。