期权的入门(期权的)

1.期权的基础知识

期权与期货的区别

(1)买卖双方的权利义务

期货交易中,买卖双方具有合约规定的对等的权利和义务。期权交易中,买方有以合约规定的价格是否买入或卖出期货合约的权利,而卖方则有被动履约的义务。一旦买方提出执行,卖方则必须以履约的方式了结其期权部位。

(2)买卖双方的盈亏结构

期货交易中,随着期货价格的变化,买卖双方都面临着无限的盈与亏。期权交易中,买方潜在盈利是不确定的,但亏损却是有限的,最大风险是确定的;相反,卖方的收益是有限的,潜在的亏损却是不确定的。

(3)保证金与权利金

期货交易中,买卖双方均要交纳交易保证金,但买卖双方都不必向对方支付费用。期权交易中,买方支付权利金,但不交纳保证金。卖方收到权利金,但要交纳保证金。

(4)部位了结的方式

期货交易中,投资者可以平仓或进行实物交割的方式了结期货交易。期权交易中,投资者了结其部位的方式包括三种:平仓、执行或到期。

(5)合约数量

期货交易中,期货合约只有交割月份的差异,数量固定而有限。期权交易中,期权合约不但有月份的差异,还有执行价格、看涨期权与看跌期权的差异。不但如此,随着期货价格的波动,还要挂出新的执行价格的期权合约,因此期权合约的数量较多。

期权与期货各具优点与缺点。期权的好处在于风险限制特性,但却需要投资者付出权利金成本,只有在标的物价格的变动弥补权利金后才能获利。但是,期权的出现,无论是在投资机会或是风险管理方面,都给具有不同需求的投资者提供了更加灵活的选择。

风险上期货要大于期权

2.期权的知识有什么

举例说明:

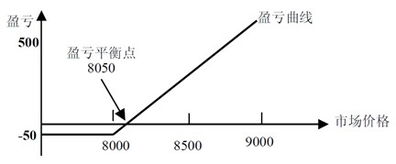

(1)看涨期权:1月1日,标的物是铜期货,它的期权执行价格为1850美元/吨。A买入这个权利,付出5美元;B卖出这个权利,收入5美元。2月1日,铜期货价上涨至1905美元/吨,看涨期权的价格涨至55美元。A可采取两个策略:

行使权利一一A有权按1 850美元/吨的价格从B手中买入铜期货;B在A提出这个行使期权的要求后,必须予以满足,即便日手中没有铜,也只能以1905美元吨的市价在期货市场上买入而以1850美元/吨的执行价卖给A,而A可以1905美元/吨的市价在期货币场上抛出,获利50美元(1 905一1850一5)。B则损失50美元(1850一1905+5)。

售出权利一一A可以55美元的价格售出看涨期权、A获利50 美元(55一5)。

如果铜价下跌,即铜期货市价低于敲定价格1850美元/吨,A就会放弃这个权利,只损失5美元权利金,B则净赚5美元。

(2)看跌期权:l月1日,铜期货的执行价格为1750 美元/吨,A买入这个权利.付出5美元;B卖出这个权利,收入5美元。2月1日,铜价跌至1 695美元/吨,看跌期权的价格涨至55美元。此时,A可采取两个策略:

行使权利一一一A可以按1695美元/吨的中价从市场上买入铜,而以1 750美元/吨的价格卖给B,B必须接受,A从中获利50美元(1750一1695一5),B损失50美元。

售出权利一一A可以55美元的价格售出看跌期权。A获利50美元(55一5〕。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元,B则净得5美元。

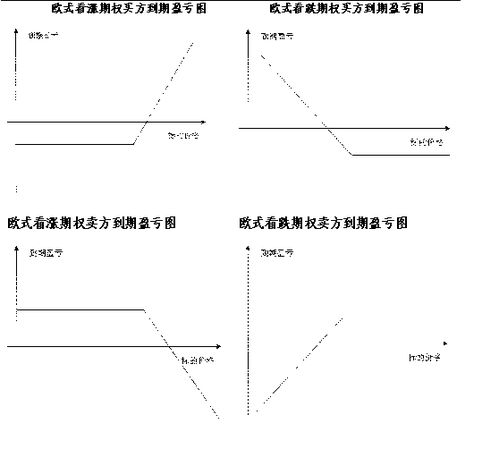

通过上面的例子,可以得出以下结论:一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益显有限的(收益最大值为权利金)。三是期权的卖方无需付出保证金,买方则必须支付保证金以作为必须履行义务的财务担保。

期权是适应国际上金融机构和企业等控制风险、锁定成本的需要而出现的一种重要的避险衍生工具,1997年诺贝尔经济学奖授给了期权定价公式(布莱克-斯科尔斯公式)的发明人,这也说明国际经济学界对于期权研究的重视。

特殊期权

路径相关期权

标准欧式期权的最终收益只依赖于到期日当天的原生资产价格。而路径相关期权(path-dependent option)则是最终收益与整个期权有效期内原生资产价格的变化都有关的一种特殊期权。

按照其最终收益对原生资产价格路径的依赖程度可将路径相关期权分为两大类:一类是其最终收益与在有效期内原生资产价格是否达到某个或几个约定水平有关,称为弱路径相关期权;另一类期权的最终收益依赖于原生资产的价格在整个期权有效期内的信息,称为强路径相关期权。

弱路径相关期权中最典型的一种是关卡期权(barrier option)。严格意义上讲,美式期权也是一种弱路径相关期权。

强路径相关期权主要有两种:亚式期权(Asian option)和回望期权(lookback option)。亚式期权在到期日的收益依赖于整个期权有效期内原生资产经历的价格的平均值,又因平均值意义不同分为算数平均亚式期权和几何平均亚式期权;回望期权的最终收益则依赖与有效期内原生资产价格的最大(小)值,持有人可以“回望”整个价格演变过程,选取其最大(小)值作为敲定价格。

3.在线期权交易的基础知识

在线期权交易存在一些基本的要素:交易的资产,价格在期权到期日相对于执行价格的变动方向,以及成交值。

如果认为在到期日资产的价格将高于当前的价格,可买入看涨期权。如果认为在到期日资产的价格将低于当前的价格,可购买看跌期权。

交易者决定投资金额,不管是50美元,100美元,500美元,还是任何其他的金额,这取决于我们的信心和风险承受能力。如果预测是正确的,就会获得“价内期权”。

如果市场向我们预测的反方向移动,那么我们就会得到“价外期权”。如果执行期权的资产价格没有发生任何变动,就是平值期权,会收回最初的投资,既没有获利,也没有损失。

澳大利亚的 是目前在线期权交易的代表。

4.期权的基本要素有哪些?

期权四要素: 认购还是认沽:是谓期权的种类,认购期权持有者有权买入相关资产,而认沽期权持有者则有权卖出该资产。

基础工具名称:衍生出期权的基本资产,其本身大多已可进行买卖。主要在期权被行使时便被买卖,例如:恒生指数,上证指数等。

履约价格:立约时议定在行使后买卖相关资产的价格。例如:上证指数价格或恒生指数期权金价格 。

到期日:可行使的有效时限,过期后期权便作废。期权可按其行使方式大致分为两类:美式期权和欧式期权。

美式期权从买入之日起至到期日止的任何时间里都可被行使,而欧式期权则只能于到期日行使,所以美式期权在行使时间上具有较大的灵活性。例如:沪深300股指期货一月合约,二月合约等。

5.期权的基本要素是什么?期权的基本要素是什么?

1。

标的资产(Underlying Assets)标的资产也称为标的物,是期权买方行权时从卖方手中买入或出售给卖方的资产。期权买方在未来买进或卖出的标的物由期权合约事先约定。

(1)期权合约的标的物可以是现货商品,也可以是期货合约;可以是实物资产,也可以是金融资产。 与标的物相对应,期权被称为现货期权、期货期权、实物(或商品)期权、金融期权。

(2)金融现货期权(如股票期权、债券期权、外汇期权等)、金融期货期权(如股票价格指数期货期权、债券期货期权、外汇期货期权等)、商品现货期权(如东航与高盛签署的场外结构性燃油期权合约即是场外商品现货期权)、商品期货期权(标的物是交易所交易的商品期货合约),在CME交易的金融期货合约和商品期货合约,几乎都有相应的期权合约在该交易所挂牌交易。 (3)通常情况下,期货、股票等交易所上市的品种,为了交割方便,所推出的期权产品也应在交易所上市,而且某交易所上市的期权品种,其标的物也应该是该交易所的上市品种。

2。有效期(Validity)和到期日(Expiration date) (1)有效期,是交易者自持有期权合约至期权到期日的期限。

交易所挂牌交易的期权,自挂牌交易第一天起至合约到期,可以是几个月,也可以长达二年、三年。期限不足一年的期权被称为短期期权,期限为二年或三年的期权被称为长期期权。

(2)到期日是买方可以行使权利的最后期限,为期权合约月份的某一天。 美式期权的买方在有效期内(含到期日)的任何交易日都可以行使期权,欧式期权的买方只能在到期日行使期权。

6.期权交易开户需要什么条件

你好,个人投资者参与股票期权交易,应当符合下列条件:

(1)申请开户时托管在其委托的期权经营机构的证券市值与资金账户可用余额(不含通过融资融券交易融入的证券和资金),合计不低于人民币50万元;

(2)指定交易在证券公司6个月以上并具备融资融券业务参与资格或者具备6个月以上的金融期货交易经历;内或者在期货公司开户6个月以上并具有金融期货交易经历;

(3)具备期权基础知识,通过上交所认可的相关测试;

(4)具有相应的上交所认可的期权模拟交易经历;

(5)具有相应的风险承受能力;

(6)不存在严重不良诚信记录,不容存在法律法规、部门规章和上交所业务规则禁止或者限制从事期权交易的情形;

(7)上交所规定的其他条件。

7.50eft期权简而言之怎么玩

1、50eft期权简而言之怎么玩:你要符合开户条件才能开户,条件如下:(一)申请开户时托管在其委托的期权经营机构的证券市值与资金账户可用余额(不含通过融资融券交易融入的证券和资金),合计不低于人民币50万元;(二)指定交易在证券公司6个月以上并具备融资融券业务参与资格或者金融期货交易经历;或者在期货公司开户6个月以上并具有金融期货交易经历;(三)具备期权基础知识,通过本所认可的相关测试;(四)具有本所认可的期权模拟交易经历;(五)具有相应的风险承受能力;(六)无严重不良诚信记录和法律、法规、规章及本所业务规则禁止或者限制从事期权交易的情形。如果您符合以上条件就可以开立期权账户,玩期权了。

2、一级投资者是指只能在持有现货的基础上备兑开仓,即实现套保交易;二级投资者是指在一级投资者的基础上,可以购买认购和认沽期权,即持有权利仓;三级投资者是指又增加了卖出认购和认沽期权的权限,即持有义务仓。

3、认购权证属于“看涨期权”,也就是说股票涨它就涨,在行权的日子,投资者有权按约定价格在特定期限内或到期日向发行人买入标的证券。认沽权证属于“看跌期权”,也就是说股票涨它就跌,在行权的日子,持有认沽权证的投资者可以按照约定的价格卖出相应的股票给上市公司。实值期权是指看涨期权(看跌期权)的行权价格低于(高于)标的期货合约价格的期权合约。虚值期权是指看涨期权(看跌期权)的行权价格高于(低于)标的期货合约价格的期权合约。平值期权是指行权价格等于标的期货合约价格的期权合约。

8.在线期权交易的基础

期权交易与期货交易的区别在于:其一,期权交易的双方,在签约或成交时,期权购买者须向期权出售者交付购买期权费,如每股2元或3元,而期货交易的双方在签约成交时,不发生任何经济关系。

其二,期权交易协议本身属于现货交易,期权的买卖与期权费用的支付是同时进行的。(与现货交在交易稍有不同的是现货交易在交割后交易仍未了结,股票的买进或卖出则在未来协义规定在交割后,交易仍未了结,股票的买进或卖出则在未来的协议规定的有效期内实现。)

而期货交易的交割是在约定交割期进行的。其三,期权交易在交割之后,交易双方的法律关系并未立即解除,因为权虽已转让,但期权的实现是未来的,须以协议有效期满时,其双方法律关系才告结束,而期货交易在交割后,交易双方法律关系即告解除。

其四,期权交易在交割期内,期权的购买者不承担任何义务,其根据股价变化情况,决定是否执行协议,如情况变化不利,则可放弃对期权的要求,对协议持有人的义务只由期权出售者承担,而期货交易的双方在协议有效期内,双方都为对方承担义务。其五,期权交易的协议持有人可将协议转让出售,无论转让多少次,在有效期内,协议的最后持有人都有权要求期权的出售者执行协议,而期货交易的协议双方都无权转让。

其六,投资期权最大的风险与股价波动成正比,股价波动越大,风险亦越大。希望采纳。

9.首次开通期权账户的条件

期权办理:(柜台办理时间:交易日9:00-15:30)

首次开通期权账户的条件:

(1)申请开户前20个交易日日均的证券市值与资金账户可用余额,合计不低于人民币50万元;

(2)在证券公司6个月以上并具备融资融券业务参与资格或者金融期货交易经历;或者在期货公司开户6个月以上并具有金融期货交易经历;

(3)具备期权基础知识,通过上交所认可的相关测试;

(4)具有上交所认可的期权模拟交易经历;

(5)具有相应的风险承受能力为:积极型或激进型,对于风险承受能力评估中未达“积极型”或“激进型”等级的投资者,公司不为其开立期权帐户。

(6)无严重不良诚信记录和法律、法规、规章及上交所业务规则禁止或者限制从事期权交易的情形;