期货常用公式(80分求期货交易公式)

1.80分求 期货交易公式

当日交易保证金=当日结算价*当日交易结束后的持仓总量*交易保证金比例

涨跌停板的计算公式为:

涨停价格=上一交易日的结算价格*(1+涨跌停板幅度)

跌停价格=上一交易日的结算价格*(1-涨跌停板幅度)

未平仓期货合约均以当日结算价作为计算当日盈亏的依据。

当日结算价是指某一期货合约当日成交价格按照成交量的加权平均价。当日无成交价格的,以上一交易日的结算价作为当日结算价。

1、当日盈亏可以分项计算。

分项结算公式为:当日盈亏=平仓盈亏+持仓盈亏。

(1)平仓盈亏=平历史仓盈亏+平当日仓盈亏

(2)持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏

(3)当日盈亏可以综合成为总公式

当日盈亏=∑[(卖出成交价-当日结算价)*卖出量]+∑[(当日结算价-买入成交价)*买入量]]+(上一交易日结算价-当日结算价)*(上一交易日卖出持仓量-上一交易日买入持仓量)

2、可用资金的计算

可用资金=客户权益-所持头寸占用的保证金总额;

客户权益=上日资金余额±当日资金存取±当日资金调整±当日平仓盈亏±实物交割款项±当日浮动盈亏-当日交易手续费。

2.期货中的计算公式

昨结:指昨天的结算价。

(不同于昨天的收盘价)结算价是指某一期货合约最后一小时成交价格按成交量的加权平均价。如果该合约为新上市合约,则当日结算价计算公式为:合约结算价=该合约挂盘基准价+基准合约当日结算价-基准合约前一交易日结算价.量比:是指当天成交总手数与近期成交手数平均的比值,具体公式为:现在总手/((5日平均总手/240)*开盘多少分钟)。

量比数值的大小表示近期此时成交量的增减,大于1表示此时刻成交总手数已经放大,小于1表示表示此时刻成交总手数萎缩总手:指截止到现在的时间,此合约总共成交的手数。国内是以双方各成交1手计算为2手成交,所以大家可以看到尾数都是双数位委比:是指用以衡量一段时间内买卖盘相对强度的指标,其计算公式为:委比=〖(委买手数-委卖手数)÷(委买手数+委卖手数)〗*100%。

当委比数值为正值大的时候,表示买方力量较强期价上涨的机率大;当委比数值为负值的时候,表示卖方的力量较强期价下跌的机率大。现手:就是刚刚自动成交的合约数目 买量就是买方成交的合约数目,卖量就是空方成交的合约数目持仓量:是指买卖双方开立的还未实行反向平仓操作的合约数量总和。

持仓量的大小反映了市场交易规模的大小,也反映了多空双方对当前价位的分歧大小。例如:假设以两个人作为交易对手的时候,一人开仓买入1手合约,另一人开仓卖出1手合约,则持仓量显示为2手。

仓差:是持仓差的简称,指目前持仓量与昨日收盘价对应的持仓量的差。为正则是今天的持仓量增加,为负则是持仓量减少。

持仓差就是持仓的增减变化情况。 例如今天11月股指期货合约的持仓为6万手,而昨天的时候是5万手,那今天的持仓差就是1万手了。

另:在成交栏里也有仓差变化,在这里是指现在这一笔成交单引发的持仓量变化与上一笔的即时持仓量的对比,是增仓还是减仓。

3.求期货公式,

效果图

普通买卖(委买、委卖、委净)-指标公式源码

t1:=(ORDERVOL(1,0)-ORDERVOL(1,2));

t2:=-(ORDERVOL(2,0)-ORDERVOL(2,2));

t3:=(TRANSACTVOL(1,0)-TRANSACTVOL(1,2));

t4:=-(TRANSACTVOL(2,0)-TRANSACTVOL(2,2));

委买:(ORDERVOL(1,0)-ORDERVOL(1,2)),COLOR0000AA,LINETHICK0,PRECIS0;

委卖:(ORDERVOL(2,0)-ORDERVOL(2,2)),COLOR00AA00,LINETHICK0,PRECIS0;

委净:委买-委卖,COLOR00ffff,PRECIS0,LAYER0,LINETHICK0;;

主买:(TRANSACTVOL(1,0)-TRANSACTVOL(1,2)),COLOR0000ff,LINETHICK0,PRECIS0;

主卖:(TRANSACTVOL(2,0)-TRANSACTVOL(2,2)),COLOR00ff00,LINETHICK0,PRECIS0;

主净:主买-主卖,COLORff0000,PRECIS0,LAYER0,LINETHICK0;;

委托总买:sum((ORDERVOL(1,0)-ORDERVOL(1,2)),0),COLOR0000ff,LINETHICK0,PRECIS0;

委托总卖:sum((ORDERVOL(2,0)-ORDERVOL(2,2)),0),COLOR00ff00,LINETHICK0,PRECIS0;

主动总买:sum((TRANSACTVOL(1,0)-TRANSACTVOL(1,2)),0),COLOR0000ff,LINETHICK0,PRECIS0;

主动总卖:sum((TRANSACTVOL(2,0)-TRANSACTVOL(2,2)),0),COLOR00ff00,LINETHICK0,PRECIS0;

STICKLINE(t1>=0,0,t1,6,0),COLOR000055;

STICKLINE(t2<0,0,t2,6,0),COLOR005500;

STICKLINE(t3>0,0,t3,3,0),COLOR0000ff;

4.期货基础知识有哪些

你好,期货的知识很多, 期货基础 这本书有详解的,不同的章节讲述的内容不同的,第一章 期货市场概述第一节 期货市场的形成和发展主要掌握:期货市场的形成;期货市场相关范畴;期货市场的发展。

第二节 期货交易的特征主要掌握:期货交易的基本特征;期货交易与现货交易的区别;期货交易与远期现货交易的区别;期货交易与证券交易的区别。第三节 期货市场的功能与作用主要掌握:期货市场的功能;规避风险功能及其机理;价格发现功能及其机理;期货市场的作用。

第四节 中外期货市场概况主要掌握:外国期货市场;国内期货市场。第二章 期货市场的构成第一节 期货交易所主要掌握:期货交易所的性质与职能;会员制与公司制;我国期货交易所概况、组织形式与会员管理。

第二节 期货结算机构主要掌握:期货结算机构的性质与职能、组织形式;期货结算制度;我国期货结算机构与期货结算制度。第三节 期货中介与服务机构主要掌握:期货公司的职能、公司类型、机构设置;我国期货公司机构设置、法人治理结构与风险控制体系;介绍经纪商、期货保证金存管银行、交割仓库等其他期货中介与服务机构的作用。

第四节 期货交易者主要掌握:期货交易者的分类;国际期货市场的主要机构投资者。第三章 期货交易制度与合约第一节 期货合约主要掌握:期货合约的概念;期货合约标的选择;期货合约的主要条款及设计依据。

第二节 期货市场基本制度主要掌握: 保证金制度 ; 当日无负债结算制度 ; 涨跌停板制度 ; 持仓限额及大户报告制度;强行平仓制度;信息披露制度。第三节 期货交易流程主要掌握: 交易流程;开户流程;交易指令的内容;常用交易指令;指令下达方式;竞价方式;结算的概念与程序; 结算公式与应用 ;交割的概念及作用;实物交割方式与交割结算价的确定;实物交割的流程;标准仓单的概念及形式;现金交割。

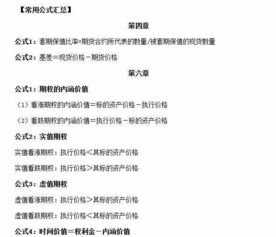

第四章 套期保值第一节 套期保值概述主要掌握:套期保值定义;套期保值的实现条件;套期保值者的定义;套期保值者的特点;套期保值的种类。第二节 套期保值的应用主要掌握:卖出套期保值的应用情形及操作;买入套期保值的应用情形及操作。

第三节 基差与套期保值效果主要掌握:完全套期保值与不完全套期保值的含义;基差的概念;影响基差的因素;基差与正反向市场的关系;基差的变动;基差变动与套期保值效果的关系;套期保值有效性的衡量。第四节 套期保值操作的扩展及注意事项主要掌握:套期保值操作的扩展;期转现;期现套利;基差交易;企业开展套期保值业务的注意事项。

第五章 期货投机与套利交易第一节 期货投机交易主要掌握:期货投机定义;期货投机与套期保值以及股票投机的区别;期货投机者类型;期货投机的作用和操作方法。第二节 期货套利概述主要掌握:期货套利的概念和分类;期货套利与投机区别;期货套利的作用。

第三节 期货套利交易策略主要掌握:期货价差的定义;价差的变化;价差套利的盈亏计算;套利交易指令;各种价差套利的操作及分析方法;期货套利操作的注意要点;程序化交易的概念;程序化交易系统的形式与设计。第六章 期货价格分析第一节 期货行情解读主要掌握:期货行情表解读;K线图、竹线图、分时图等 期货行情图解读。

第二节 期货价格的基本分析主要掌握:基本分析的含义及其特点;需求分析;供给分析;影响供求的其他因素;供求与均衡价格之间的关系。第三节 期货价格的技术分析主要掌握:技术分析的含义; 基本分析与技术分析比较; 趋势分析、形态分析、主要指标分析;成交量和持仓量、期货价格之间的关系;波浪理论。

第七章 外汇期货第一节 外汇与外汇期货概述主要掌握:外汇的概念;汇率及其标价方法;外汇风险的分类;外汇期货的概念;外汇期货产生和发展的历程;外汇期货交易与远期外汇交易;外汇保证金交易的区别与联系;芝加哥商业交易所主要外汇期货合约。第二节 影响汇率的因素主要掌握:基本经济因素;宏观经济政策因素;中央银行干预、政治因素、外汇储备等影响汇率走势的各种因素。

第三节 外汇期货交易主要掌握外汇期货套期保值;投机和套利的种类及其运用方法。第八章 利率期货第一节 利率期货概述主要掌握:利率期货概念、标的及种类;利率期货的产生和发展;利率期货价格波动影响因素;国际期货市场主要利率期货合约。

第二节 利率期货的报价与交割主要掌握:美国市场短期利率期货报价方式;美国市场中长期利率期货的报价与交割。第三节 利率期货交易主要掌握:利率期货套期保值交易策略及应用;利率期货投机与套利交易。

第九章 股指期货和股票期货第一节 股票指数与股指期货主要掌握: 股票指数的概念;主要股票指数; 股票市场风险;股指期货;股指期货与股票交易的区别。第二节 沪深300股指期货的基本制度规则主要掌握: 沪深300股指期货合约条款内容;沪深300股票指数的编制;沪深300股指期货交易规则;股指期货投资者适当性制度。

第三节 股指期货套期保值交易主要掌握:单个股票的β系数和股票组合的β系数;最佳套期保值比率; 股指期货套期保值中合约数量的确定; 股指期货卖出。

5.期货计算公式帮忙解释一下

在期货市场上,现货的价格低于期货的价格,则基差为负数,远期期货的价格高于近期期货的价格,这种情况叫“期货升水”,也称“现货贴水”,远期期货价格超出近期货价格的部分,称“期货升水率”;如果远期期货的价格低于近期期货的价格、现货的价格高于期货的价格,则基差为正数,这种情况称为“期货贴水”,或称“现货升水”,远期期货价格低于近期期货价格的部分,称“期货贴水率”。

货代报价时,内装费仅仅是包括了从二、三期码头或附近堆场提空箱、装箱、重箱进二、三期码头的费用,如果从其他地点提空箱就会有提空费,如果进其他码头就会有进港费,而提空费加进港费又统称为短驳费。

进出口需要依法检验的货物在进出口报关之前要先进行法定检验,这个费用叫做商检费。

6.求期货市场教程里面金融期货的所有计算公式

1.有关期转现的计算(期转现与到期交割的盈亏比较): 首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。 第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下 卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下 另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下 而买方则不存在交割成本。 2.有关期货买卖盈亏及持仓盈亏的计算: 细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系: 当日盈亏=平仓盈亏+持仓盈亏 =平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算: A。

弄清楚基差交易的定义; B。买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合; C。

最终的盈亏计算可用基差方式表示、演算。(呵呵,没有例题,就是没有例题,自己琢磨吧) 4.将来值、现值的计算:(金融期货一章的内容) 将来值=现值x(1+年利率x年数) A。

一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出: 将来值=票面金额x(1+票面利率)----假设为1年期 B。因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算 5.中长期国债的现值计算:针对5、10、30年国债,以复利计算 P=(MR/2)X[1-。

..(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒) M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次6.转换因子的计算:针对30年期国债 合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式) 个人感觉转换因子的概念有点像实物交割中的升贴水概念。 7.短期国债的报价与成交价的关系: 成交价=面值X【1-(100-报价)/4】 8.关于β系数:9.远期合约合理价格的计算:针对股票组合与指数完全对应(书上例题) 远期合理价格=现值+净持有成本 =现值+期间内利息收入-期间内收取红利的本利和 如果计算合理价格的对应指数点数,可通过比例来计算: 10.无套利区间的计算:其中包含期货理论价格的计算 首先,无套利区间上界=期货理论价格+总交易成本 无套利区间下界=期货理论价格-总交易成本 其次,期货理论价格=期货现值X【1+(年利息率-年指数股息率)X期间长度(天)/365】 年指数股息率就是分红折算出来的利息 最后,总交易成本=现货(股票)交易手续费+期货(股指)交易手续费+冲击成本+借贷利率差 借贷利率差成本=现货指数X借贷利率差X借贷期间(月)/1211.垂直套利的相关计算:主要讨论垂直套利中的最大风险、最大收益及盈亏平衡点的计算 本类计算中主要涉及到的变量为:高、低执行价格,净权利金; 其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负; 如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值), 相应的最大收益=执行价格差-净权金(取绝对值) 如果某一策略中净权利金为正值,则该策略的最大收益=净权金, 相应的最大风险=执行价格差-净权金 总结:首先通过净权金的正负来判断净权金为最大风险还是最大收益, 其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金 如果策略操作的是看涨期权,则平衡点=低执行价格+净权金 如果策略操作的是看跌期权,则平衡点=高执行价格-净权金 (以上是我通过书上内容提炼出来的,大家可对照书上内容逐一验证。

经过这样提炼,遇到这类题型下手就方便多了,) 12.转换套利与反向转换套利的利润计算: 首先,明确:净权利金=收到的权利金-支出的权利金 则有:转换套利的利润=净权利金-(期货价格-期权执行价格);注:期货价格指建仓时的价格 反向转换套利的利润=净权利金+(期货价格-期权执行价格);注意式中为加号 提醒一下,无论转换还是反向转换套利,操作中,期货的的操作方向与期权的操作方向都是相反的: 转换套利:买入期货。

看多 买入看跌、卖出看涨期权。

看空 反向转换套利:卖出期货。

看空 买入看涨、卖出看跌期权。

看多13.跨式套利的损盈和平衡点计算 首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)。

为正值。

利润 或=支付的全部权利金(对应的是买入跨式套利)。

负值。

成本 则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了) 当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益) 高平衡点=执行价格+总权金(取绝对值) 低平衡点=执行价格-总权金(取绝对值。

7.期货基础知识贝塔系数怎么算

β系数也称为贝他系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。 单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即: β计算公式?其中Cov(ra,rm)是证券 a 的收益与市场收益的协方差; ?是市场收益的方差。

因为:Cov(ra,rm) = ρamσaσm所以公式也可以写成:? β计算公式其中ρam为证券a与市场的相关系数;σa为证券a的标准差;σm为市场的标准差。据此公式,贝塔系数并不代表证券价格波动与总体市场波动的直接联系。

不能绝对地说,β越大,证券价格波动(σa)相对于总体市场波动(σm)越大;同样,β越小,也不完全代表σa相对于σm越小。甚至即使β = 0也不能代表证券无风险,而有可能是证券价格波动与市场价格波动无关(ρam= 0),但是可以确定,如果证券无风险(σa),β一定为零。

注意:掌握β值的含义◆ β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;◆ β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;◆ β。