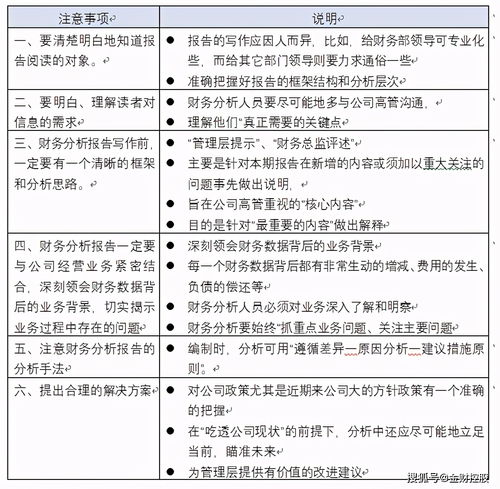

制造业财务分析报告(财务分析报告模板)

制造业财务分析报告

一、成本控制方面,主要还是从料工费三个方面着手。

一)材料成本控制

1.了解、审核、合理制定各产品的BOM 表(物料表),并明确相关材料分别在哪个工序投入。

1)对于哪些直接材料列入BOM范围,这个事先必须有明确的规定。一般来说,同类但不同规格的产品,耗用的材料品种是差不多的,主要差异应该在耗用量上。

2)对不同类别的产品,特别耗用材料的,都要心中有数。

3)每月生产单位、仓库作好材料领用记录,月底作好材料的盘点工作,特别是针对大宗材料、单价比较高的材料,一定要每月盘点,确保库存准确,同时也确保当月实际耗用数正确。

4)每月底,必须确认当月入库的完工产品数量,每月底必须盘点在制品数量,并确定在制品停留的工序。

5)结合BOM,计算当月完工产品应投入的理论耗用量;

结合月末在制品的数量及停留站别,根据BOM确定的材料投入工序顺序,计算确定在制品的理论耗用量;

如此,确定当月生产投入按BOM计算应该耗费的材料数量;

6)对比当月材料实际发出数量,与理论耗用量,确定每种材料的超耗率或节约率。超耗与节约的金额,应按实际情况在入库完工产品与在制品之间进行分配。

7)针对材料耗用异常,应要求生产单位提出解释说明。如发现是BOM设定有误或不合理的,应及时修正BOM表,如属于生产过程中的问题,则应该要生产管理单位提出改进措施,财务部应及时跟踪改进效果。

二)直接人工成本控制

1.合理制定各产品的工序表,确定每道工序的计件工资;

2.计算当月的应付计件工资:

1)每月应根据入库的完工产品计算完工产品的计件工资;

2)根据月末在制品的停留工序及对应工序的工序单价,计算在制品计件工资;

3)上述两项相加,扣减上月末已计算的在制品计件工资,得出当月应支付的计件工资。

如果在制品每月差异不大,或者生产单位同意,每月计件工资的计算只算完工入库产品的,也是可以,但方法一旦确定,就要延续下去,不能随意更改。

4)人资单位计算计件工资的产量,必须是财务部确认的数量,不能仅依据生产部门提供的数据。当月计算的计件工资总额,必须有财务审核确认,但财务可以不参与计件工资总额在各生产工人中的分配。

三)制造费用控制

1.必须了解匹配本单位产品的制造费用大项,了解费用的特性;

2.确保费用入帐的及时性及均衡性;

3.确保费用分摊规则的合理性;

二、做好销售利润分析。

一)做好每月产值统计:

每月产量确认后,应根据已经核准的单位产值(集团指导价)计算确认当月产出的产值;

同时针对最新销售单价,计算确认市场价值;

以上两者差异,可以使管理层及时了解市场情况,判断产品实际收益,及时调整集团指导价,及时调整销售价格。

二)每月做好客户别的毛利分析

月份 客户名称 销售产品 销售数量 销售单价 销售金额 单位成本 销售成本 销售毛利 毛利率

根据上表:

1.可以统计每个月不同客户的毛利情况;

2.可以分析同一产品不同客户的毛利情况;

3.可以统计不同月份的各客户、各产品别的毛利情况;

4.负毛利客户、负毛利的产品信息,应每月及时知会管理层;

5.毛利波动大的、异常的,应及时知会管理层。

这些基础的统计工作每个月都要做好,以方便在管理层经营决策时参考。

三、做好内部控制,完善物料请购、领用手续。

1.应坚持物料使用单位只请购但不采购;

2.采购单位只采购不收货的原则;

3.仓库只凭核准的领料单发货,只对实收货物开具入库单(非仅根据采购单);收发记录都应完整提供给财务。即便是废料,处理发出记录也应交到财务;

4.财务仅凭核准的采购单、仓库入库单核对无误后入帐付款。

财务分析报告模板

财务分析报告模板-财务分析报告

报告摘要

20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。

20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。

20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为36.94%,资产净利率为4.35%,净资产收益率为7.15%。

一、 经营情况分析

20**年1-6月主要经营指标完成情况

项 目 20**年1-6月完成 (合并口径) 主营业务收入 主营业务成本 期间费用 营业费用 管理费用 财务费用 利润总额 净利润 经营性现金流 净现金流 销售发货 销售回款

xx xx xx xx xx xx xx xx xx xx xx xx

(万元)

xx xx xx xx xx xx xx xx xx xx xx xx

上年同期 (万元)

同比增减 xx xx xx xx xx xx xx xx xx xx xx xx

全年预算 (万元) xx xx xx xx xx xx xx xx xx xx xx xx

年度预算 完成率 41% 43% 39% 38% 44% 39% 37% 37% -67% -116% 43% 43%

与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距,相信在持续的投入下,下半年度将会有较为显著的增长。

主营业务收入中各品种比例

XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

XXXXXXXXXX类合计 XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

XXXXXXXXXX类合计 XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

XXXXXXXXXX类合计 XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

合 计

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx xx

量的增长 价格增长 量价齐增 量价齐增 销售增长 销售增长 量价齐减 量价齐增 量的增长 量价下降 09年无此销售 09年无此销售 量升,价减 销量增长

总体增长

与去年同期相比,销售收入中各品种所占比例没有较大的变化,仍呈三足鼎立状态,品种XXXXXXXXXX的销售比重一直缓慢下降、XXXXXXXXXX品种的销售没有延续去年的增长出现小幅下跌、生产上对依存度较高的XXXXXXXXXX和XXXXXXXXXX的销售比重,稳步上升。公司总体销售收入比去年同期增长12%。

主要原因为XXXXXXXXXX半成品采购成本上涨影响,目前采购价为8.73元,去年同期为7.60元。XXXXXXXXXX原料及XXXXXXXXXX原料采购价格,受国际石油价格影响较大,已随油价的回落而下降。XXXXXXXXXX的价格已由去年初的9.40元/公斤,降至现在的5.39元/公斤;XXXXXXXXXX原料的价格已由去年初的.666.67元/公斤,降至现在的401.71元/公斤;

二、 现金流量情况

现金流量项目与去年同期对比变动情况

从上表可知,发生现金流为负值的月份,主要是回款大幅减少,或采购付款大幅增加造成。回款波动较大的原因,是季度计算奖金,因此一般季度的头月回款较差,而季度末月回款会猛增。采购较大的原因:1、将在XXXXXXXXXX,因此提前采购原料投入生产;2、因应预测的销售增长而准备货源;3、在原料价格回落后的采购;

20**年1-6月主要采购付现流向(万元)

三、 财务状况分析

(一)、资产情况

xxxx xx xx xx xx xx xx

XXXXXXXXXXXXXXXXXXXX XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

xxxx xx xx xx xx xx xx xxxx xx xx xx

xxxx xx xxxx xx xx xx

xxxx xx xx xx xx xx xx xxxx xx xx xx xxxx xx xxxx xx xx xx

xxxx xx xx xx xx xx xx xxxx xx xx xx xxxx xx xxxx xx xx xx

xxxx

xx xx xx xx xx xx

xxxx xx xx xx xxxx xx xxxx xx xx xx

18% 13% -11% 131% -28% 20% 392% 671% 84% 31% -1% -2%

XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX

142% 62% 139% -70% 890%

XXXXXXXXXX XXXXXXXXXX XXXXXXXXXX 其它

xxxx xx xx xxxx xx xx

xxxx xx xx xxxx xx xx 86% -55% -100%

(二)、负债情况

四、综合财务指标分析

(一)、净资产收益率

1、20**年1 - 6月净资产收益率为7.15%,较上年同期的6.38%,增长12%:

①、销售净利率为6.17%,较上年同期的5.25%增加0.92%。 ②、资产周转率为1.16,较上年同期1.21,下降0.05。 ③、权益乘数(与资产负债率同向变化)为1.59,上年同期的1.58加0.01

以上三因素与净资产收益率的变动为同方向,且综合决定净资产收益率(净资产收益率=销售净利率×资产周转率×权益乘数)。本期净资产收益率较上年同期增长的主要因素是销售净利率的增长。

(二)、应收账款及存货周转天数

1、20**年1-6月应收账款周转天数74天,较上年同期的66天减少8天。

以20**年1-6月平均应收账款占用资金xx万元计算,将减少资金占用财务费= xx xx xx×5.31%/360×8= xx元。

2、20**年1-6月存货周转天数63天,较上年同期的48天增加15天。以20**年1-6月平均存货占用资金xx xx xx万元计算,增加资金占用财务费= xx xx xx×5.31%/360×15= xx xx xx元。 1-2项合计减少资金占用财务费xx xx xx.50元。

3、20**年1-6月原材料周转天数42天,较上年同期的39天,增加3天。

4、20**年1-6月库存商品周转天数46天,较上年同期的30天,增加16天。

(三)、偿债能力指标

1、流动比率

截止20**年6月流动比率2.34,较上年同期的2.56,下降0.22。 2、资产负债率

截止20**年6月资产负债率36.94%,较上年同期的32.62%,上升4.32%。

XXXXX有限公司 20**年7月10日