投资收入的核算方法(投资收益的计算公式)

1.投资收益的计算公式

最低0.27元开通文库会员,查看完整内容>

原发布者:度米文库

投资风险计算公式【篇一:投资风险计算公式】rp=qr风+(1-q)r【篇二:投资风险计算公式】你好,风险报酬有2种表示方法:一是风险报酬额,所谓风险报酬额是指投资者因冒风险进行投资而获得的超过时间价值的那部分额外报酬。二是风险报酬率,所谓风险报酬率是指投资者因冒风险进行投资而获得的超过时间价值率的那部分额外报酬率,即风险报酬额与原报酬额的比率。在财务管理中,风险报酬通常用相对数——风险报酬率来表示,讲到风险报酬,一般是指风险报酬率。风险报酬率是投资者因承担风险而获得的超过时间价值率的那部分额外报酬率,即风险报酬额与原投资额的比率。风险报酬率是投资项目报酬率的一个重要组成部分,如果不考虑通货膨胀因素,投资报酬率就是时间价值率与风险报酬率之和。风险报酬率的计算:(一)确定概率分布在经济活动中,某一事件在相同的条件下可能发生也可能不发生,这类事件称为随机事件。概率就是用来表示随机事件发生可能性大小的数值。通常,把必然发生的事件的概率定为1,把不可能发生的事件的概率定为0,而一般随机事件的概率是介于0与1之间的一个数。概率越大就表示该事件发生的可能性越大。(二)计算期望报酬率随机变量的各个取值,以相应的概率为权数的加权平均数,叫作随机变量的期望报酬率,它反映随机变量取值的平均化。期望报酬率:式中:pi——第i种结果出现的概率ki——第i种结果出现后的预期报酬率n——所有可能结果的数目(三)计算标准差

2.简述主要的国民收入核算方法有哪些

对国民收入的核算可用生产法、支出法和收入法,常用的为后两者。其核算的理论基础是总产出等于总收入,总产出等于总支出。

(一)用支出法核算GDP

支出法指经济社会(一个国家或一个地区)在一定时期内消费、投资、政府购买以及净出口等几方面支出的总和。公式如下:GDP=C+I+G+(X-M),其中消费C包括耐用消费品(如家电、家具等)、非耐用消费品(如食物、衣服等)和劳务(如理发、旅游等),但不包括个人建筑住宅的支付,I表示投资,G表示政府购买,X-M表示净出口。

(二)用收入法核算GDP

收入法指用要素收入即企业生产成本核算国内生产总价值。严格说来,最终产品市场价值除了生产要素收入构成的成本,还有间接税、折旧、公司未分配利润等内容。用公式表示为:GDP=工资+利息+租金+利润+间接税和企业转移支付+折旧。其中工资、利息、租金是最典型的要素收入。工资中还需要包括所得税、社会保险税;利息是指提供资金给企业使用而产生的利息,所以需要剔除政府公债利息和消费信贷利息;租金除了租赁收入外,专利和版权的收入也应归入其中。利润是税前利润,包括公司所得税、红利、未分配利润等。

3.'投资收益'科目核算哪些内容、如何进行核算、

投资收益科目核算内容与核算方式如下:

1、企业处置交易性金额资产交易性金融负债指定为公允价值计量且其变动计入当期损益的金融资产或金融负债,可供出售金融资产实现的损益。

2、企业的持有至到期投资在持有期间取得的投资收益和处置损益

3、长期股权投资采用成本法核算的,被投资单位宣告发放的现金股利或利润中属于投资后本企业享有的部分。

4、处置采用权益法核算的长期股权投资时,应按处置长期股权投资的比例结转原计入资本公积-其他资本公积,科目的金额。

4.投资收益怎么计算

1.租金回报率法

公式:(税后月租金-按揭月供款)*12/(首期房款+期房时间内的按揭款)。优点:考虑了租金、价格和前期主要投入,比租金回报率分析法适用范围广,可估算资金回收期长短。

不足:未考虑前期的其他投入、资金的时间效应。不能解决多套投资的现金分析问题。且由于其固有的片面性,不能作为理想的投资分析工具。

2.租金回报率分析法

公式:(税后月租金-每月物业管理费)*12/购买房屋总价这种方法算出的比值越大,就表明越值得投资。

优点:考虑了租金、房价及两种因素的相对关系,是选择“绩优地产”的简捷方法。

不足:没有考虑全部的投入与产出,没有考虑资金的时间成本,因此不能作为投资分析的全面依据。对按揭付款不能提供具体的分析。

3.内部收益率法

房产投资公式为:累计总收益/累计总投入=月租金*投资期内的累计出租月数/(按揭首期房款+保险费+契税+大修基金+家具等其他投入+累计按揭款+累计物业管理费)=内部收益率。

上述公式以按揭为例;未考虑付息、未考虑中介费支出;累计收益、投入均考虑在投资期范围内。

优点:内部收益率法考虑了投资期内的所有投入与收益、现金流等各方面因素。可以与租金回报率结合使用。内部收益率可理解为存银行,只不过我国银行利率按单利计算,而内部收益率则是按复利计算。

不足:通过计算内部收益率判断物业的投资价值都是以今天的数据为依据推断未来,而未来租金的涨跌是个未知数。

4.简易国际评估法

基本公式为:如果该物业的年收益*15年=房产购买价,则认为该物业物有所值。这一国际上专业的理财公司评估一处物业的投资价值的简单方法。

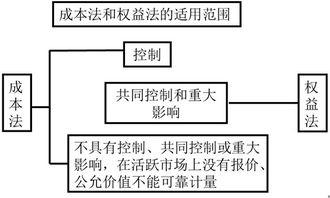

5.长期股权投资的核算方法有哪些

长期股权投资的核算方法有成本法和权益法两种。 成本法认为投资企业与被投资单位是两个独立的法人实体和会计主体。投资企业只有在与被投资单位之间发生以原有资产增减变动为条件的经济业务,或对被投资单位税后利润或现金股利的要求权实现时,才进行相应的会计核算。相关投资的持有收益为实际收到或确定将收到的利润或股利。

权益法认为被投资单位是投资企业的一个有机组成部分,被投资单位的所有经济活动都部分或全部被看作是投资企业的经济活动,投资企业对此均应在活动发生时或年终进行会计结算时进行相应的会计核算,相关投资的持有收益则因核算方法的不同而不同。从财务的角度不难推导出,非完全权益法下相关投资的持有收益理论上一般应为投资额与市场利率的乘积,与被投资单位个别利率无实质联系;完全权益法下相关投资的持有收益理论上最后则为所享净投资额(所有者权益)与被投资单位个别利率的乘积,体现了投资企业与被投资单位的整体一致性。