最常用的产品核算方法(企业常用的产品成本计算方法)

1.企业常用的产品成本计算方法有哪些

1、品种法

(1)定义

以产品品种作为成本计算对象的一种成本计算方法。

(2)成本对象

品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、产品品种、产品品种规格。

(3)计算方法及要点

品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”;以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。

(4)适用范围

品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。

2、分批法

(1)定义

以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象

产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批”

(3)计算方法及要点

品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。若生产费用在完工产品、在产品间分配采用定额法。

(4)适用范围

单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法”

3、分步法

(1)定义

以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象

分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

(3)计算方法及要点

较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计算成本所导致的。

2.产品成本核算方法有哪些

产品成本核算的方法有三种:

1. 品种法:品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的一种方法。品种法主要适用于大批量单步骤生产的企业。如发电、采掘等;

2. 分批法:分批法也称定单法。是以产品的批次或定单作为成本计算对象来归集生产费用、计算产品成本的一种方法。分批法主要适用于单件和小批的多步骤生产;

3. 分步法:分步法是按产品的生产步骤归集生产费用、计算产品成本的一种方法。分步法适用于大量或大批的多步骤生产。如机械、纺织、造纸等。

拓展资料:

产品成本核算原则

一、实际成本核算原则

4. 某项成本发生时,按发生时实际耗费数确认

5. 完工入库产成品按实际负担额计价

6. 产品销售成本按实际数入帐

二、可靠性原则

7. 真实性:核算出的成本数据与客观的经济事项相一致

8. 可核实性:同一成本核算资料采用一定原则有不同会计人员计算出的结果应该相同

三、重要性原则

四、及时性原则

9. 成本项目发生时,及时进行会计处理。

10. 为相关的内部管理人员及时提供信息

11. 及时提供财务成本报表

五、一致性原则

12. 某项成本要素发生时,确认该要素水平的方法前后期应一致

13. 费用分配方法前后期一致

14. 成本计算方法前后期一致

15. 成本核算对象,成本项目的确认前后期应一致

16. 权责发生制原则

参考资料:百度百科-产品成本核算

3.企业最常用成本核算方法是哪一种

企业最常用成本核算方法是品种法。

以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。它是工业企业计算产品成本最基本的方法之一,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产,如发电、供水、采掘、玻璃制品和水泥生产等。

简单生产,由于技术上的不可间断或工作地点的不可分离,只能由一个企业单独完成,不能由几个企业进行协作和分工。

同时,由于生产过程较短,产品单一,一般没有在产品,即使有,也为数不多,数量也较稳定。在这种情况下,按产品品种归集的生产费用一般不需进行费用分配,也不存在在产品成本的计算问题。

扩展资料

在现代成本管理的过程中,预测、决策、分析、控制和核算都是密不可分的,在预测、决策中要进行成本的分析,要对企业之前核算的数据进行研究,并且核算的数据也是其他各个环节的依据。小微企业实行成本核算和成本控制的作用如下:

发现客户利润贡献度。成本分析有一个很重要的功能就是可以发现不同客户对小微企业的利润贡献度(包括利润率和利润额),由于产品的利润率和客户的加权平均利润率是不同的。

所以,小微企业要不断筛选、开发有价值的产品和客户,并为此类客户提供更优质的产品和服务,以得到最大的利润收益。

建立业务考核的参考。市场竞争的激励程度迫使小微企业必须制定多项指标对业务员的业绩进行考核,业务质量指标理应成为其中之一。

所谓业务质量也就是产品的计划毛利(成交价与产品的计划成本价的差异)。但不能简单地把产品的实际成本失控归咎于业务员。

参考资料来源:百度百科-成本核算

4.成本核算方法有哪些

企业常用的产品成本计算方法有品种法,分批法,分步法,分类法,定额法,标准成本法

一、成本计算的基本方法

1、品种法:以产成品品种作为成本核算对象,设置基本生产成本明细账,归集生产费用、计算产品成本的一种方法,主要适用于大量、大批单步骤生产或不需要划分生产步骤的企业,如发电、自来水、食品、塑料制品等;

2、分批法:此时,生产费用在成本核算对象之间的分配以及费用的汇集程序和方法与上述相同,各批产品的费用在完工产品和在产品之间进行分配;

3、分步法(逐步结转分步法、平行结转分步法)。

注:大家根据自己跌具体情况使用使用的方法。

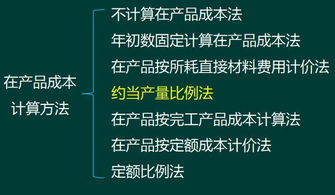

5.产品成本计算的方法有哪些

(1)不计算在产品成本法 不计算在产品成本法,是指月末虽然有在产品,但在产品数量很少,价值很低,且各月月末在产品数量相差不大,因而可以不计算在产品成本的方法。在此方法下,某种产品当月发生的生产费用,全部计入当月完工产品的成本。此方法适用于月末在产品数量很少的企业或车间。其目的是简化核算工作。如发电、采煤、自来水生产等企业可以采用这种方法。 (2)在产品按年初(固定)计算法 在产品按年初(固定)计算法,是指各月末在产品成本按年初数计算且固定不变。每月完工产品成本即为当月发生的生产费用。这种方法适用于各月末在产品数量较少或较多,但各月末在产品数量变动不大,月初、月末在产品成本差额对完工产品成本影响不大的产品。例如冶炼企业的高炉炼铁和平炉炼钢、化工厂及其他有固定容器装置的在产品,数量比较稳定,可以采用此种方法计算在产品成本。但每年年终的在产品成本,必须根据年终实际盘点的在产品数量重新计算,以保证产品成本核算的相对准确性。如果物价变动较大,年初(固定)在产品成本可能失实,应慎用此法。 (3)在产品按所耗原材料费用计算法 在产品按所耗原材料费用计算法,是指月末在产品只计算原材料费用,其他费用全部由完工产品成本负担。某种产品的全部生产费用,减去按原材料费用计算的在产品成本后的余额,就是该种完工产品的总成本。此种方法适用于在产品数量较多,各月末在产品数量变动较大,但原材料在产品成本中所占比重较大的产品。如纺织、造纸、酿酒等企业的产品,都可采用此种方法,以简化核算工作。

(4)约当产量法 约当产量法是先将月末实际结存的在产品数量按其完工程度折合为相当于完工产品产量(即在产品约当产量),然后按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本与月末在产品成本的方法。 (5)在产品按定额成本计算法 在产品按定额成本计算法,是指月末在产品成本按其数量和事先核定的在产品单位定额成本来计算。

(6)在产品按完工产品成本计算法 在产品按完工产品成本计算法,是指月末在产品视同完工产品,与完工产品平均分摊费用。这种方法适用于月末在产品已经接近完工,只是尚未包装或尚未验收入库的产品。因为此时的在产品成本已经接近完工产品成本,为了简化核算手续,可以将在产品视同完工产品,按完工产品与在产品的数量比例分配各个成本项目的费用,以计算完工产品与期末在产品成本。