错账的检查方法(错账查找方法有几种)

1.错账查找方法有几种

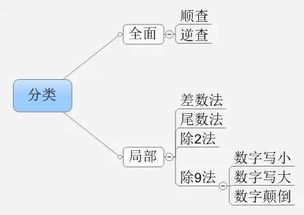

一、差数法

差数法:是按照错帐的差数查找错帐的方法。其表现形式是,借方金额遗漏,会使该金额在贷方超出;贷方金额遗漏,会使该金额在借方超出。

二、尾数法

尾数法:对于发生的角、分的差错可以只查找小数部分,以提高查找差错的效率。

三、除2法

除2法是指以差数除以2来查找错账的方法。当某个借方金额错记入贷方(或相反)时,出现错账的差数表现为错误的2倍,将此差数用2去除,得出的商就是反向的金额。

四除9法

除9法,是指以差数除以9来查找错账的方法。分为以下三种

1、将数字些小

2、将差数写大

3、邻数颠倒

扩展资料

错误更正方法

一、划线更正法

1、适用范围:记账凭证对,登账错误。

2、更改步骤:划红线注销 、作出正确记录 、在更正处盖章

二、补充登记法

1、适用范围:记账凭证中仅仅只是金额少计,导致记账错误。

2、更改方法:将少计金额填制一张与原记账凭证科目、方向相同的记账凭证,并据以登记入账。

红字冲销法

1、红字一步法:适用于记账凭证中仅仅只是金额多计,导致记账错误。

更改方法为将多计的金额用红字填制一张与原凭证科目方向相同的记账凭证,并据以登记入账

2、红字两步法:适用于记账凭证中科目、方向错误;混合错误

更改步骤:用红字冲销原记录、重填正确记账凭证并入帐

参考资料来源:搜狗百科——错帐

搜狗百科——错账更正

2.错账的查找可采用的方法有哪些

这种检查方法,可以发现重记、漏记、错记科目、错记金额等。其优点是查的范围大,不易遗漏,且准确性较高;缺点是工作量大,需要的时间比较长。所以在实际工作中,一般是在采用其他方法查找不到错误的情况下采用这种方法,或者主要适用于期末对账簿进行的全面核对和不规则的错误查找。 (二)逆查法。其与顺查法相反,是按照账务处理的顺序,从会计报表、账簿、原始凭证的过程进行查找的一种方法。即先检查各有关账户的余额是否正确,然后将有关账簿按照记录的顺序由后向前同有关记账凭证或原始凭证进行逐笔核对,最后检查有关记账凭证的填制是否正确。 这种方法的优缺点与顺查法相同。所不同的,是根据实际工作的需要,对由于某种原因造成后期产生差错的可能性较大而采用的(如果记账员认为错误可能出在当天最后几笔业务或者当月最后几天的业务上,那么,按照这样倒过来的顺序查找,有时可以事半功倍)。 (三)抽查法。是指抽取账簿记录当中的某些部分进行局部检查的方法。当发现账簿记录有差错,记账人员可根据差错的具体情况从账簿中抽查部分内容,而不必核对全部内容。 即可根据具体情况分段、重点查找。将某一部分账簿记录同有关的记账凭证或原始凭证进行核对。还可以根据差错发生的位数有针对性地查找。比如:如果差错是角、分,只要查找元以下尾数即可;如果差错是整数的千位、万位,只需查找千位、万位数即可,其他的位数就不用逐项或逐笔地查找了。 (四)偶合法。是指在错账的查找中,经常使用一种方法。所谓偶合法,即根据账簿记录差错中最常见的规律,根据差错的情况来推测差错原因进而查找差错的一种查找方法。它主要用来查找带有规律性原因造成的差错。

3.会计错账查找方法有哪些

错账査找的方法主要有:

1. 差数法。是指按照错账的差数查找错账的方法。在记账过程中只登记了会计分录的借方或贷方,漏记了另一方,从而形成试算平衡中借方合计与贷方合计不等。如借方金额遗漏,会使该金额在贷方超出;贷方金额遗漏,会使该金额在借方超出。对于这样的差错,可由会计人员通过回忆和与相关金额的记账核对来查找。

2. 尾数法。是指对于发生的差错只查找末位数,以提高査错效率的方法。这种方法适合于借贷方金额其他位数都一致,而只有末位数出现差错的情况。

3 . 除2 法。是指以差数除以2 来査找错账的方法。当某个借方金额错记人贷方(或相反) 时,出现错账的差数表现为错误的2倍,将此差数用2 去除,得出的商即是反向的金额。例如,应计入“ 固定资产” 科目借方的5 000元误计人贷方,则该科目的期末余额将小于总分类科目期末余额10 000元,被2 除的商5 000元即为借贷方向反向的金额。同理,如果借方总额大于贷方800元,即应査找有无400元的贷方金额误计入借方。

4 . 除9 法。是指以差数除以9 来查找错账的方法,适用于以下三种情况:

( 1 ) 将数字写小。例如将500写成50, 错误数字小于正确数字9 倍。查找的方法是:以差数除以9 得出的商即为写错的数字,商乘以1 0即为正确的数字。上例差数450 ( 即500〜50) 除以9 , 商50 即为错数,扩大10倍后即可得出正确的数字500;

( 2 ) 将数字写大。例如将3 0 写成300,错误数字大于正确数字9 倍。查找的方法是:以差数除以9 得出的商为正确的数字,商乘以10后所得的积为错误数字。上例差数270 ( 即300 ~30 ) 除以9 以后,所得的商30 为正确数字,30 乘以10 (即300 ) 为错误数字;

( 3 ) 邻数颠倒。査找方法:将差数除以9 ,得出的商连续加11,直到找出颠倒的数字为止。

4.查找会计错账的方法有哪些

计核算发差错现象发查找错误现用几种介绍:

(1)顺查(亦称查)顺查按照账务处理顺序原始凭证、账簿、编制计报表全部程进行查找种

(2)逆查(亦称反查)种与顺查相反按照账务处理顺序计报表、账簿、原始凭证程进行查找种

(3)抽查抽查整账簿记账记录抽取其某部进行局部检查种现差错根据具体情况段、重点查找

(4)偶合偶合根据账簿记录差错经遇见规律推测与差错关记录进行查找种种主要适用于漏记、重记、错记查找

①漏记查找②重记查找③记反账查找④错记账查找

5.有哪些错账的查找与更正方法

1、错账查找。

(1)重记或漏记账户查找。就是在登记账簿时,将记账凭证的双方重记或漏记,或者只登记一方,重记或只记另一方。其查找方法是:首先检查总账,将记账记录的账户金额分别加总与总账核对,以确定“标准账户”。然后,再与日记账进行核对。如果日记账发生重记或漏记,则其增减发生额会与总账的增减发生额不符;如果日记账发生额大于总账,说明日记账发生重记,相反则为漏记。最后,还应根据总账与日记账的差额,在账簿或记账凭证中查找与此相同的数额,如果有,即为重记或漏记数。

(2)记反账户方向的查找的方法。记账反方向,指应该记到增加方的数字,记入减少方,或者相反。这种错账往往在登账时登错了栏次。由于记账方向的错误,就会使账户的一方合计数加大,另一方合计数减少,这就使变动前后双方都产生了差数。这个差数就是数字的"2"倍。因此,把这个差数用“2”除,所得的商就是记错方向的数字。

(3)单纯笔误的查找方法。

①数字错位的查找方法。数字错位,就是把数字的位数记错,错款金额能被9整除,则商为记错位的数字。然后,在账内查找此数,将商放大10倍或缩小10倍。

②数字颠倒的查找方法。数字颠倒就是把数字中的前后两个数字书写颠倒。例如,把58写成85,必然使错数27(85-58)成为颠倒了两位数的查额,用此数除以“9”,商为“3”,就是记颠倒了两位数字的差额。本题数字记颠倒的是03、90,58、85这两对数。

③写错或写掉角、分尾数的查找方法。写错或写掉角、分尾数就是在记账过程中,把带有角、分的尾数丢掉或写错,查找方法,就是与原始凭证核对。

2、错账更正。出纳人员在登记现金、银行存款日记账,可能由于记账凭证有误,使得账簿记录发生错误,如果发现账簿记录有错误,出纳人员应按规定方法予以及时更正。

(1)划线更正法。如果账簿记录有错误,且尚未结账,而其所依据的收款凭证或付款凭证没有错误,应采用划线更正法。具体做法是:将错误的文字或数字划一条红色横线注销,但必须原有字迹可辨认;然后,在划线的上方用蓝字或黑字填写正确文字和数字,并由更正人员在更正处盖章,以明确责任;错误的数字,应全部划线更正,不能只划掉其中个别错别数字。

(2)红字更正法。它是指记账凭证的会计科目或金额发生错误,且已入账,应用红字更正法更正。一般是在“结账”以后,错账不官用划线更正法。

①根据收款凭证和付款凭证记账以后,发现记账凭证中的应借、应贷会计科目或记账方向有错误,但记账凭证及账簿记录的金额没有错误,应采用红字更正法。更正的方法:用红字金额填写一张与错误内容相同的记账凭证,在摘要栏内注明“冲销某月某日的x凭证的错误”;然后,再用蓝或黑字填制一张正确的记账凭证,在摘要栏内注明“订正某门某口的x凭证”;最后,根据记账凭证登记入账。

[例2]某企业购入材料10000元,用银行存款支付编制付款凭证,并根据登记入账。

根据原始凭证编制会计分录为:

借:管理费用10000

贷:银行存款10000

更正时,先用红字金额填制一张与原付款凭证一样的付款凭证,并据以用红字登记入账,以冲销原有的账簿记录。

借:管理费用10000

贷:银行存款10000

然后,再用蓝字或黑字填制一张正确的付款凭证。

借:原材料10000

贷:银行存款10000

根据上述正确的会计凭证登记入账,原有的错误即可得到更正。

②根据收、付款凭证记账以后,发现记账凭证中应借应贷会计科目正确,但记账凭证与账簿记录的金额大于应记的正确金额。

该错误属于会计科目正确,而金额大于正确数额的错误。

6.错账查找的方法有哪些

有以下几种: 1.顺查法:又称“正查法”,是指根据会计业务处理程序进行分类,即按照所 有原始凭证的发生时间顺序进行检査,逐一核对。

2.逆查法:与顺查法相反,即从审查分析会计报表或发现线索的那部分总账科 目人手,逆向地审查总账、明细账、记账凭证和原始凭证。 3.抽查法:是指抽取账簿记录当中的某些部分进行局部检查的方法。

当发现账 簿记录有差错,记账人员可根据差错的具体情况从账簿中抽查部分内容,而不必核对全部内容。 4.偶合法:是根据账簿记录差错中经常遇见的规律,推测与差错的有关记录而 进行查找的一种方法。

这种方法主要适用于漏记、重记、错记的查找。

7.查找错账常用的方法有哪些

划线更正法 适用情况:在记账时或结账之前发现账簿记录中的数字或文字有错误,可以用划线更正法。

更正方法:先在错误的数字或文字上划一道红线表示注销,但必须保证原有的字迹清晰可认;然后在红线上端的空白处记入正确的数字或文字,并由经办人员在更正处加盖印章,以示负责。 需要注意的是,对于错误的数字应将整笔数字划掉。

红字更正法 适用情况:红字更正法也叫赤字冲转法或红笔订正法。适用于记账凭证上的应记科目和金额发生错误,并已登记入账。

更正方法:先用红字金额填制一张内容与错误记账凭证完全相同的记账凭证,并在摘要栏中写明“更正第*号凭证错误”,并据以用红字金额登记入账,冲销原有的错误记录,然后,再用蓝字重填一张正确的记账凭证,并登记入账。 补充登记法 适用情况:补充登记法适用于记账后发现记账凭证中应借、应贷的会计科目正确,但所填的金额的金额小于正确金额的情况。

更正方法:采用补充登记法时,将少填的金额用蓝字填制一张记账凭证,并在“摘要”栏内注明“补充第*号凭证少计数”,并据以登记入账。 这样便将少记的金额补充登记入账簿。