我国资源税计征方法主要(简答题我国现行税法就哪些资源征收资源税)

1.简答题我国现行税法就哪些资源征收资源税

改革方案在2007年11月就准备提交国务院,当时改革的愿望已经很迫切了,但由于通货膨胀、经济过热,又给耽搁了下来。

现在情况发生了变化,所以在2009年的改革要点中,资源税改革又被放了进去。 提高计税依据,理清税费关系 在市场经济条件下,很多资源品价格是由市场供求决定,从量征收无法保证税收随价格变动而变动。

《21世纪》:围绕本次资源税改革的一大焦点是改革计征方式,“从量”改为“从价”。原来的计征方法存在哪些问题?新的改革方案对于资源类行业的影响如何? 安体富:1986年至今采取的都是从量计征,即按开采量征收固定的税额,这种税率在资源价格变动不大的情况下,可以有效发挥作用。

但在市场经济条件下,很多资源品价格是由市场供求决定,从量征收无法保证税收随价格变动而变动;其次,由于资源税收入占企业销售成本的比例很低,有的只有1%左右,这也减弱了税收在初次分配环节中的调节作用;再次,资源税税目的设置也无法体现公平,现行税目没有考虑到不同品种的资源产品的差别,对开采成本、售价存在巨大差异的不同品种采用同一定额税率,造成了不公平;最后,现行资源税规定,纳税人开采或生产应税产品直接用于销售的,以销售数量为课税依据;若用于自己使用的,以自用数量为课税依据。 这使得企业不管开采多少,只要不用于销售或自用,就无需纳税。

因此,企业不必为开采过程中发生的浪费付费,另外,企业也可以通过“囤积居奇”降低总体税负,在价格低的时候囤积资源,在价格上升的时候出售。 现在提出的从价计征主要是按差额比例税率计征,随着价格的变动税额也会增长。

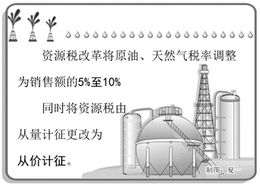

现在大体的思路是由完全的从量定额征收,改为从量定额和从价计征相结合。对于一些价格变动不太大的资源品,如盐,还是采用从量定额征收的方法。

对于一些价格变动比较大的产品,如石油、煤炭、天然气则改成从价计征。 张勇:资源税改革方向是对的,原来的税率确实太低,没能反映资源价值。

改变一下征收办法,采取从价征收,可以反映不同品种不同的价格,这解决了级差的问题。但是,它解决不了另一个问题,即不能反映开采的成本。

最初在资源税改革方案中,专家提出设计的一个方案是根据开采成本、赋存条件再考虑一个征收办法,这样两个问题就都解决了。 但是提到操作层面,就要求税收部门对资源的开采成本和基础条件要有了解,征收人员要懂业务,且能进行判断。

税收部门认为这提高了征收成本。 《21世纪》:您如何看待现在资源类行业中存在的税费并存的格局,未来的改革方向是什么? 张勇:我认为国家应当对资源税费进行整体改革。

例如煤炭,现在除了征收资源税之外还有一个资源补偿费,有关部门要求提高资源补偿费标准,我认为这二者事实上是同类问题,不应当重复征收。煤炭在勘探过程中要收勘探权价款和勘探使用费,还要收采矿权价款和采矿使用费,生产出来以后又要收资源税和资源补偿费,仅煤炭就要征收这么多费用。

“清费立税”是国家财税改革的方向,税制改革应当清除不合理的费用,税费合一,或者征收资源税,取消资源补偿费。另外,对于资源补偿费用的使用也应当公开透明。

2.资源税包括哪些项目

资源税不包括:沙子,碎石,山皮土,沙土。

资源税征收范围:

(一)原油,是指开采的天然原油,不包括人造石油。

(二)天然气,是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

(三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。

(四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。

(五)固体盐,是指海盐原盐、湖盐原盐和井矿盐。

(六)液体盐,是指卤水。

3.我国常见的税收征收方式有哪些

按税收管辖分

1.由国家税务局负责征收的税种和项目有14个:

(1)增值税;(2)消费税;(3)中央企业所得税;(4)中央与地方联营组成的股份制企业所得税;(5)银行和非银行金融企业所得税;(6)海洋石油企业缴纳的所得税、资源税;(7)铁道、金融保险等行业集中缴纳的营业税、所得税和城建税;(8)证券交易征收的印花税;(9)外商投资企业和外国企业所得税;(10)利息所得税;(11)车辆购置税;(12)中央税和共享税附征的教育费附加;(13)出口退税;(14)集贸、个体税收。

2.由地方税务局负责征收的税种和项目有22个:

(1)营业税;(2)个人所得税;(3)地方企业所得税;(4)资源税;(5)房产税;(6)城市房地产税;(7)城镇土地使用税;(8)耕地占用税;(9)车船使用税;(10)车船使用牌照税;(11)城市维护建设税;(12)印花税;(13)固定资产投资方向调节税;(14)契税;(15)屠宰税;(16)筵席税;(17)土地增值税;(18)农业税;(19)农业特产税;(20)牧业税;(21)按地方税征收的教育费附加;(22)集贸、个体税收。

3.由财政部门负责征收的税种和项目有6个:

(1)农业税;(2)农业特产税;(3)牧业税;(4)农(牧)业税附加;(5)耕地占用税;(6)契税。

4.由海关征收的税种和项目有4个:

(1)关税;(2)船舶吨税;(3)进口增值税、消费税;(4)行李和邮递物品进口税。

4.我国资源税的征收还存在哪些问题及建议

改革方案在2007年11月就准备提交国务院,当时改革的愿望已经很迫切了,但由于通货膨胀、经济过热,又给耽搁了下来。现在情况发生了变化,所以在2009年的改革要点中,资源税改革又被放了进去。

提高计税依据,理清税费关系

在市场经济条件下,很多资源品价格是由市场供求决定,从量征收无法保证税收随价格变动而变动。

《21世纪》:围绕本次资源税改革的一大焦点是改革计征方式,“从量”改为“从价”。原来的计征方法存在哪些问题?新的改革方案对于资源类行业的影响如何?

安体富:1986年至今采取的都是从量计征,即按开采量征收固定的税额,这种税率在资源价格变动不大的情况下,可以有效发挥作用。但在市场经济条件下,很多资源品价格是由市场供求决定,从量征收无法保证税收随价格变动而变动;其次,由于资源税收入占企业销售成本的比例很低,有的只有1%左右,这也减弱了税收在初次分配环节中的调节作用;再次,资源税税目的设置也无法体现公平,现行税目没有考虑到不同品种的资源产品的差别,对开采成本、售价存在巨大差异的不同品种采用同一定额税率,造成了不公平;最后,现行资源税规定,纳税人开采或生产应税产品直接用于销售的,以销售数量为课税依据;若用于自己使用的,以自用数量为课税依据。这使得企业不管开采多少,只要不用于销售或自用,就无需纳税。因此,企业不必为开采过程中发生的浪费付费,另外,企业也可以通过“囤积居奇”降低总体税负,在价格低的时候囤积资源,在价格上升的时候出售。

现在提出的从价计征主要是按差额比例税率计征,随着价格的变动税额也会增长。现在大体的思路是由完全的从量定额征收,改为从量定额和从价计征相结合。对于一些价格变动不太大的资源品,如盐,还是采用从量定额征收的方法。对于一些价格变动比较大的产品,如石油、煤炭、天然气则改成从价计征。

张勇:资源税改革方向是对的,原来的税率确实太低,没能反映资源价值。改变一下征收办法,采取从价征收,可以反映不同品种不同的价格,这解决了级差的问题。但是,它解决不了另一个问题,即不能反映开采的成本。最初在资源税改革方案中,专家提出设计的一个方案是根据开采成本、赋存条件再考虑一个征收办法,这样两个问题就都解决了。但是提到操作层面,就要求税收部门对资源的开采成本和基础条件要有了解,征收人员要懂业务,且能进行判断。税收部门认为这提高了征收成本。

《21世纪》:您如何看待现在资源类行业中存在的税费并存的格局,未来的改革方向是什么?

张勇:我认为国家应当对资源税费进行整体改革。例如煤炭,现在除了征收资源税之外还有一个资源补偿费,有关部门要求提高资源补偿费标准,我认为这二者事实上是同类问题,不应当重复征收。煤炭在勘探过程中要收勘探权价款和勘探使用费,还要收采矿权价款和采矿使用费,生产出来以后又要收资源税和资源补偿费,仅煤炭就要征收这么多费用。“清费立税”是国家财税改革的方向,税制改革应当清除不合理的费用,税费合一,或者征收资源税,取消资源补偿费。另外,对于资源补偿费用的使用也应当公开透明。