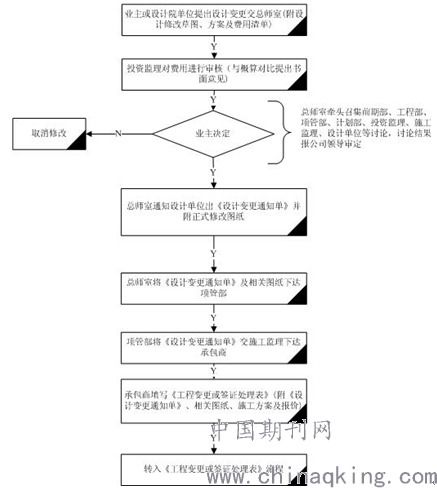

工程建设成本控制方法(施工成本控制方法)

1.施工成本控制方法有哪些

建筑施工质量成本控制是对建筑产品质量形成全过程的全面控制。

其主要目的就是在

保

证

施工项目质量达到设计标准的情况下,

使其经济效益达到最佳。

即依据质量成本目标,

对

质量成本形成过程中的一切耗费进行计算和审核、

揭示偏差、

采取措施、及时纠偏,以实现

预期的质量成本目标。

建筑施工企业的质量成本控制是一项涉及到施工生产各方面的综合性工作。

在实际工作

中,

必须将质量成本的四大构成以系统的思想进行整合,

对工程项目的材料、

人工等成本项

目进行五个方面的事前和事中目标成本控制,

促进企业的质量成本在工程进程中始终处于最

佳的状态。

2.工程施工成本控制方法

成本控制

(一)成本控制要以降低成本计划、费用开支标准及范围和财经纪律、法规、制度为准绳,对施工生产全过程进行控制。特别是严格“定额管理”是保证降低成本最有效的控制手段。

(二)工程项目部全过程的控制,包括材料成本、人工成本、机械使用成本、其他直接费成本及现场管理费成本。

1.对人工费的控制,一是要按劳动定额合理使用劳动力;二是减少非生产用工和无产值用工;三是严格外包队工资结算制度;四是认真执行各种工资实效。

2.对材料成本的控制,一是要加强计划管理,实行实效储备,减少积压损失;二是要加强施工预算工料分析,以定额控制材料的使用;三是要加强文明施工生产管理,减少材料浪费和损失。周转材料一是要按规定进行摊销;二是减少使用数量,并注意维修、保管;租赁的要及时办理退租手续。

3.施工机械的使用控制,一是提高施工机械的完好率和利用率;二是合理配置和租赁,降低机械费用的支出,三是合理施工组织设计,减少二次搬运,在项目管理中实行工具定包。

4.工程水电等能源消耗要把好计量关,注意节约使用。

5.现场管理费的控制,一是控制和合理搭建临时设施;二是压缩非生产人员和非生产用工;三是严格执行开支标准,堵塞管理中的漏洞。

3.建筑项目施工成本控制的方法

建筑项目施工成本控制手段和控制方法:以施工图控制成本;安装工程费的动态控制;工期成本的动态控制;施工成本偏差控制。

1.人工成本的控制 加强劳动定额管理,提高劳动生产率,降低工程耗用人工工日,是控制人工费支出的主要方法。2.材料成本的控制 加强材料采购成本的管理,同样检查“量价分离”原则,从量差和价差两个方面控制; 加强材料消耗的管理,参照定额,从限额发料和现场消耗两个方面控制。

3.工程设备成本的控制 机电安装工程如包括工程设备采购,因包括设备采购成本、设备交通运输成本和设备质 量成本等,占成本份额大,必须进行重点控制,尽可能降低采购、运输成本,减少设备仓储 保管费用。 4.施工机具费的控制 按施工方案和施工技术措施中规定的机种和数量安排使用;提高施工机械的利用率和完好率;严格控制对外租赁施工机械,严格控制机械设备进出场时间。

4.施工成本控制的方法

施工阶段是控制建设工程项目成本发生的主要阶段,它通过确定成本目标并按计划成本进行施工资源配置,对施工现场发生的各种成本费用进行有效控制,方法如下:

一.人工费的控制

二.材料费的控制

材料用量控制: 定额控制 指标控制 计量控制 包干控制 材料价格控制

三.施工机械使用费控制

四.施工分包费用的控制

5.工程项目成本控制措施是什么

工程项目成本控制的措施包括制度控制,定额控制和合同控制。具体分析如下 :

(1)制度控制

制度控制是企业层次对项目成本实施的总体宏观控制,使项目施工过程中成本管理“有章可循”。这些制度主要有《劳务工作管理规定》、《机械设备租赁管理办法》、《料具租赁管理办法》、《工程项目成本核算管理标准》等,详见公司内部文件。

(2)定额控制

为了控制项目成本,企业必须有完整的定额资料,这些定额除了国家统一的建筑、安装工程基础定额以及市场的劳务、材料价格信息之外,企业还应有完善的内部定额资料。

内部定额资料根据国家的统一定额,结合现行质量标准,安全操作规程,施工条件及历史资料等进行编制,并以此作为编制施工预算,工长签发施工任务书,控制考核,工效及材料消耗的依据。

(3)合同控制

①项目经理部与公司之间的经济技术承包合同

②公司与劳务承包队伍之间的承包合同

③项目经理部与劳务承包实体之间的承包合同

6.施工成本控制方法有哪些

建筑施工质量成本控制是对建筑产品质量形成全过程的全面控制。

其主要目的就是在保证施工项目质量达到设计标准的情况下,使其经济效益达到最佳。即依据质量成本目标,对质量成本形成过程中的一切耗费进行计算和审核、揭示偏差、采取措施、及时纠偏,以实现预期的质量成本目标。

建筑施工企业的质量成本控制是一项涉及到施工生产各方面的综合性工作。在实际工作中,必须将质量成本的四大构成以系统的思想进行整合,对工程项目的材料、人工等成本项目进行五个方面的事前和事中目标成本控制,促进企业的质量成本在工程进程中始终处于最佳的状态。

7.工程施工成本控制方法

施工阶段是控制建设工程项目成本发生的主要阶段,它通过确定成本目标并按计划成本进行施工资源配置,对施工现场发生的各种成本费用进行有效控制,方法如下: 一,人工费的控制 一是要按劳动定额合理使用劳动力;二是减少非生产用工和无产值用工;三是严格外包队工资结算制度;四是认真执行各种工资实效。

二,材料费的控制 一是要加强计划管理,实行实效储备,减少积压损失;二是要加强施工预算工料分析,以定额控制材料的使用;三是要加强文明施工生产管理,减少材料浪费和损失。周转材料一是要按规定进行摊销;二是减少使用数量,并注意维修、保管;租赁的要及时办理退租手续。

材料用量控制: 1,定额控制 2,指标控制 3,计量控制 4,包干控制 材料价格控制 三,施工机械使用费控制 是提高施工机械的完好率和利用率;二是合理配置和租赁,降低机械费用的支出, 四,施工分包费用的控制 合理施工组织设计,减少二次搬运,在项目管理中实行工具定包。

8.项目成本控制的措施有哪些

项目成本控制的措施有:

1、原材料成本控制

在制造业中原材料费用占了总成本的很大比重,一般在60%以上,高的可达90%,是成本控制的主要对象。影响原材料成本的因素有采购、库存费用、生产消耗、回收利用等,所以控制活动可从采购、库存管理和消耗三个环节着手。

2、工资费用控制

工资在成本中占有一定的比重,增加工资又被认为是不可逆转的。控制工资与效益同步增长,减少单位产品中工资的比重,对于降低成本有重要意义。控制工资成本的关键在于提高劳动生产率,它与劳动定额、工时消耗、工时利用率、工作效率、工人出勤率等因素有关。

3、制造费用控制

制造费用开支项目很多,主要包括折旧费、修理费、辅助生产费用、车间管理人员工资等,虽然它在成本中所占比重不大,但因不引人注意,浪费现象十分普遍,是不可忽视的一项内容。

扩展资料:

选择成本控制方法首先需要了解成本的特性与分类,通常可从以下三个方面考虑:

(1)成本发生的变动性与固定性,变动成本随产量的变动而变化,固定成本则不受产量因素的影响;

(2)成本对产品的直接性和间接性,直接生产成本与产品生产直接相关,间接生产成本则样关性并不明显;

(3)成本的可控性和不可控性,可按成本与不可控成本随时间条件的变化而会发生相互转化。

铂略咨询通过调研发现,有效的成本控制是企业在激烈的市场竞争中成功与否的基本要素。

但成本控制方法绝对不仅仅是单纯的压缩成本,它的基础是建立起科学合理的成本分析与控制系统,让企业的管理者清楚地掌握公司的成本构架、盈利情况和决策的正确方向,成为企业内部决策的关键支持,从根本上改善企业成本状况,从而真正实现有效的成本控制。

参考资料来源:搜狗百科-项目成本控制